「メインのクレジットカードは何を使っていますか?」とか「おすすめのクレジットカードを教えてください」とよく聞かれるので、私が主に使っているクレジットカードについて紹介します。

クレジットカードはなるべく増やしたくないので、新たなカードはめったに作りません。とはいえ、お得は好きなので、お得を得るにはカードを使い分ける必要があり全部で10数枚もっています。世間一般の人が保有しているクレジットカードの枚数は平均3枚なので、それに比べるとかなり多いですね。その中で用途別に重要な6枚について紹介します。

※仕事用にビジネスカードを保有していますが、今回紹介するのはプライベート用のカードです

クレジットカード6選

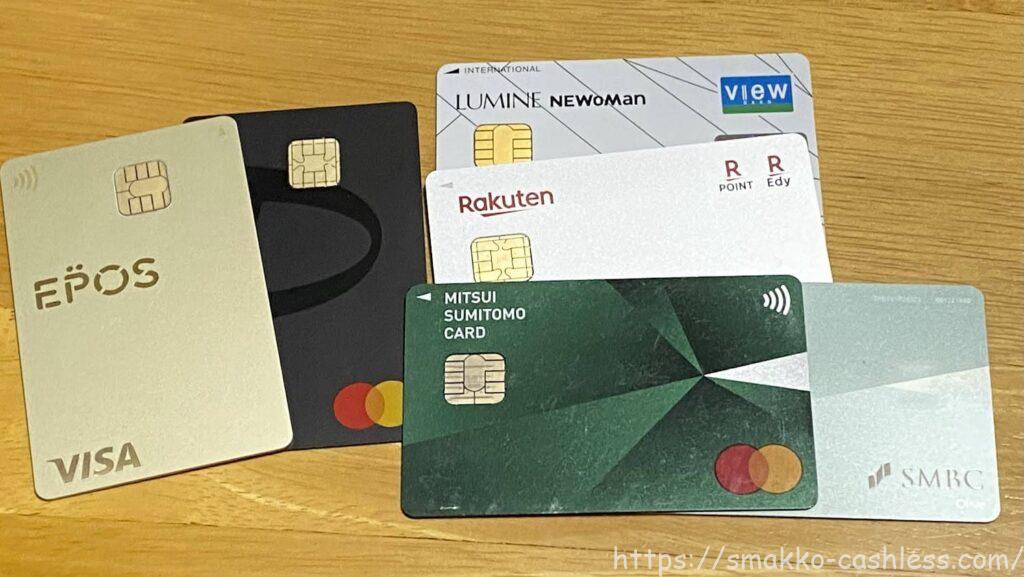

よく利用している or たまにしか利用しないけどメリットのあるカードを選ぶと下記写真の6枚となります。

※三井住友カードはNLとOliveフレキシブルペイの2枚があるため2枚写しました。

※セゾンパールアメックスを入れるのを忘れました…

どれも有名なカードです。ルミネカードはルミネを使わない人には関係ないカードですが、ビューカードと考えるとメジャーなカードです。

用途とメリットは下記のようになります。

| カード名 | 国際ブランド(※) | 基本還元率 | メリット |

|---|---|---|---|

| エポスゴールドカード | VISA | 0.5% | 選べるポイントアップショップ1.5%還元+年間ボーナス1万円=最大2.5%還元 |

| 三井住友カード | Mastercard・ VISA | 0.5% | 対象コンビニ・飲食店でスマホのタッチ決済7%還元 |

| 楽天カード | JCB | 1% | 楽天市場の買い物でいつでも3倍 |

| PayPayカード | Mastercard | 1% | PayPayクレジット1%、他社サービスへのチャージ |

| ルミネカード | VISA | 0.5% | ルミネで5%割引、JRサービスで高還元、モバイルSuicaチャージ1.5%還元 |

| セゾンパールアメックス | Amex | 0.5% | QUICPay利用2%、30%還元キャンペーン |

上記カードを用途に応じて使い分けています。例えば、楽天市場では楽天カード、PayPayではPayPayカード、えきねっとでのJRきっぷ購入はルミネカード(ビューカード)など…。

どのクレジットカードを使うのがベストなのかは、その人の生活スタイルによって異なります。例えば、首都圏に住んでいればSuicaに高還元でチャージできるビューカード、イオンでよく買い物をするならイオンカード…が候補にあがります。

また、クレジットカードは還元率がすべてではありません。使い勝手、貯まるポイントの使いやすさ、セキュリティ、ステイタス…などクレジットカードに求めるものは人ぞれぞれです。自分がクレジットカードに何を求めるのかを考えた上で選ぶのが大事です。

そのため、〇〇カードがおすすめ!とは一概には言えません。ここで紹介するのはあくまでも私が使っているクレジットカードですので参考程度に考えてください。

私がクレジットカードに求めるのはお得度&使いやすさ&セキュリティです。以前は諸事情によりダイナースなどのステイタスカードを保有していたこともありますが、高い年会費を払ってまでクレジットカードを持つメリットを感じないので現在は年会費無料カードが基本です。

エポスゴールド

エポスゴールドは年会費5,000円ですが、インビテーションにより比較的簡単に年会費を永年無料にすることができます。年会費を無料にする方法については下記記事で解説していますのでこれからエポスゴールドを作る方は参考にしてください。私もこの方法で年会費無料です。

参考記事:エポスゴールドカードを年会費無料にする方法

エポスゴールドカードは基本還元率は0.5%とあまり高くありませんが、「選べるポイントアップショップ(1.5%還元)」と「年間ボーナス(最大1%還元)」がお得です。

★選べるポイントアップショップで1.5%還元

選べるポイントアップショップにはスーパー、ドラッグストア、コンビニ、公共料金、ホテルなど300以上のショップがあり、この中から最大3つのショップを選択できます。そして、選んだショップではポイント還元率が通常の3倍(1.5%還元)になります。

例えば、東京電力を選べば電気代の支払いで1.5%還元となります。1か月の電気代が1万円だとすると、150ポイント(1万円×1.5%)が還元される計算となります。

国民年金を払っている人は『国民年金』もおすすめです。2年前納で支払った場合の支払い額は約38万円ですが、これが3倍の1.5%還元になるので約5,700ポイント獲得できます。

★年間ボーナス最大1万円分

エポスゴールドカードは通常の還元とは別に年間利用額に応じてボーナスポイントがもらえます。

| 年間利用額 | ボーナスポイント | ボーナスポイント還元率 |

|---|---|---|

| 50万円 | 2,500P | 0.5% |

| 100万円 | 10,000P | 1% |

年間50万円利用すれば2,500ポイント、年間100万円利用すれば10,000ポイントがもらえます。

※200万円利用しても2万ポイントはもらえません

年間100万円利用すると10,000ポイントがもらえる(還元率1%)ので、基本還元率0.5%と合わせると合計1.5%還元となります。前述の「選べるポイントアップショップ」も利用した場合、最大2.5%還元となります。

PayPayカード

スマホ決済のPayPayで支払う際に「クレジット(旧あと払い)」を利用すると還元率が1%になります。クレジットを利用するにはPayPayカードが必要なので作りました。年会費無料、還元率1%と基本スペックも悪くありません。

auPAY、WAON(Apple Pay経由)、ファミペイ、モバイルSuicaへのチャージでも1%のポイントがたまります。これは他のカードにはないメリットだと思います。

.png)

PayPayで使うために作りましたが、PayPay以外でも使い道があり、思った以上によいカードです!

国際ブランドはVISA、JCB、Mastercardがあり、私はMastercardを保有しています。auPAYへのチャージはMastercardのみ、FamiPayへのチャージはJCBのみ、WAONへのチャージはJCBかMastercardなどサービスによってチャージできる国際ブランドが限定されます。そのため、チャージに利用する場合は国際ブランドを何にするのかよく考えてから作った方がよいです。

いずれにしても、PayPayではPayPayクレジット(あと払い)で支払うと還元率も上がり、PayPay抽選時の当選確率が当たるなどメリットが大きいので、PayPayを利用する人は持っていたほうがよいカードです。

三井住友カード(NL)/Oliveフレキシブルペイ

三井住友カードの通常還元率は0.5%とごく一般的ですが、対象のコンビニ・飲食店で『スマホのタッチ決済』をすると7%還元になります。そのため、対象のコンビニ・飲食店では三井住友カードを利用しています。

対象店舗には、セブンイレブン、ローソン、マクドナルド、サイゼリヤ、ガスト、ジョナサン、ドトール、かっぱ寿司などが結構たくさんのチェーン店があります。

さらに、三井住友グループのサービス利用状況によって還元率がアップするVポイントアッププログラムという制度があり、これにより還元率がさらにアップし、最大で20%還元となります。20%還元にするのはかなり難易度が高いですが、10%還元程度は十分達成できます。

私の現在の還元率は10%です。

三井住友カードを無料で発行したい方は、三井住友カード(NL)かOliveフレキシブルペイのどちらかがおすすめです。いずれも一般カードの年会費は無料です。

参考記事:三井住友カード スマホのタッチ決済で7%還元に!

参考記事:三井住友Oliveのメリット・デメリット徹底解説!

三井住友銀行のOliveアカウントがあるとVポイントアッププログラムで簡単に+1%になります!

2024年1月に三井住友カードゴールドNL(VISA)を発行しました。現在100万円修行中です。詳しくか下記記事で解説しています。

参考記事:三井住友カードゴールド(NL)のメリットや100万円修行のコツ徹底解説!

楽天カード

年会費無料、還元率1%の高還元カードです。『楽天市場での買い物』と『クレジットカードによる投信積立(1%還元)』で主に利用しています。

楽天市場での買い物の際に楽天カードで支払うといつでもポイント3倍になるので、ふるさと納税など高額な買い物をする際にはポイントがたくさんたまります。

クレジットカードの投信積立と楽天市場での買い物での使用以外はほとんど使いませんが、それでも毎月1,000ポイント以上は貯まります。楽天市場でたまるポイントは期間限定ポイントも多いですが、期間限定ポイントは楽天ペイで使うことができるので無駄なく使えます。

セゾンパールアメックスカード

年1回利用すれば翌年の年会費無料なので、実質年会費無料です。基本還元率は0.5%と標準的ですが、QUICPay利用で常に2%還元、海外利用で1%還元と高還元です。

私がこのカードを一番よく使うのは「セゾン・アメックス・キャッシュバック」というキャンペーン。頻繁に開催されており、スーパーや飲食店などで20~30%還元のキャッシュバックが受けられます。普段の買い物をするだけで1,000円還元など…持っていて損はないカードです。

AMEXブランドを1枚も持っていない人にもおすすめです。詳しくは下記記事で解説しています。

関連記事:セゾンパールアメックスのメリット・デメリット徹底解説

ルミネカード(ビューカード)

ルミネカードはJR東日本のビューカード発行クレジットカードです。ルミネという名前のとおりJRの商業施設「LUMINE(ルミネ)」で買い物をするとお得なカードです。

年会費1,048円(税込)がかかるのがデメリットですが、ルミネでルミネカードで支払うといつでも5%割引になります。ルミネに入っている本屋、レストラン、成城石井など全ての施設が対象です。さらに年に4回、10%割引になるセールがあります。

ルミネカードはビューカードの1種でもあるので、ビューカードの特典も受けられます。ビューカードはモバイルSuicaへのチャージで1.5%還元、えきねっとでの切符購入で3%、定期券購入で3%など。JRの鉄道を利用する人であれば何らかのビューカードを持っておくとよいと思います。

ビューカードはモバイルSuicaへのチャージ(オートチャージも可)で1.5%還元になるのも大きなメリットです。

ビューカードには複数の種類があり、いずれも年会費がかかりますが「ビックカメラSuicaカード」だけは年1回利用で年会費無料です。

コメント 初めてのコメントは承認後に表示されます