バンドルカードはVisaプリペイドカードで、電話番号等の簡単な入力だけで誰でも即時にカードを発行できます。新規登録で200円がもらえる友だち招待キャンペーンを実施中です!

3rmk8e

※本記事内に記載している招待コードは私のものです。お互いの個人情報は伝わりません

バンドルカード友だち招待キャンペーン

バンドルカードを発行する際に招待コードを入力して新規登録して、チャージをするとカード残高に200円がチャージされます。招待した人と招待された人の双方に200円がもらえるキャンペーンです。

※エントリーは不要です

| キャンペーン期間 | 2023年9月29日(金) ~ 終了時期未定 |

| 付与条件と付与金額 | 1.新規登録画面で招待コード【3rmk8e】を入力して、カードを発行する 2.チャージ(1,000円以上)すると、200円が即カード残高にチャージされる |

| 対象となるチャージ | ポチっとチャージ、コンビニチャージ、ドコモ払い、セブン銀行ATMチャージ、ネット銀行チャージ、銀行ATM(Pay-easy)チャージ、クレジットカードチャージ |

| キャンペーンページ | >>友だち招待キャンペーンとは? |

| アプリダウンロード | https://vandle.go.link/?adj_t=14goie0i |

「ポチっとチャージ」は高い手数料がかかります!

1回のチャージ最低金額は1,000円です(ポチっとチャージは 3,000円)。

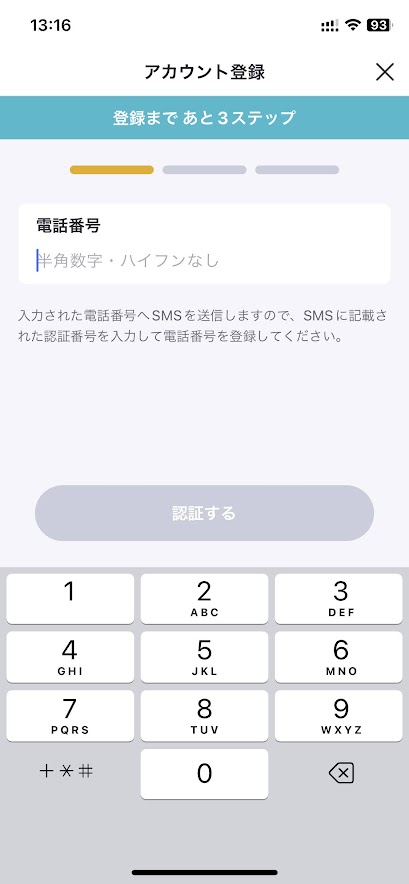

バンドルカードの登録方法

下記が入力する項目です。電話認証は必須ですが、住所や氏名などの入力はありません。

- ユーザーID

- パスワード

- 電話番号

- 性別

- 生年月日

1分程度でカードが発行できます。

バンドルカードとは?

★プリペイドカード

バンドルカードは Visaブランドのプリペイドカード(後払いも可)です。クレジットカードと同じように、Visa加盟店で使うことができます。3Dセキュア(本人認証)にも対応しています。

★誰でもすぐに発行できる!

審査や年齢制限がないので、クレジットカードを持てない学生などでも簡単に発行できます。

アプリをダウンロードすると電話番号など(氏名や住所などの入力は不要)の入力だけで、すぐにバーチャルカードが発行されます。バーチャルカードはクレジットカードと同じようにVisa加盟店で使えるのでAmazonや楽天などでネットショッピングができます。

★アプリですべて管理できる

バーチャルカードはスマホのアプリ上で確認することができるカードで、ネットショッピングやネットサービスで利用することができます。

チャージや購入の履歴はすべてスマホアプリに記録され、いつでもアプリで確認することができます。

★リアルカード(有料)

別途リアルカードを発行すれば、コンビニなどの実店舗で使うこともできます。

リアルカードは300円、リアルカード+(プラス)は700円の発行手数料がかかります。リアルカード+はリアルカードの高機能版カードで下記のメリットがあります。

・残高の上限が10万円から100万円ににアップ

・ガソリンスタンドや宿泊施設などでも使える

・海外の店舗でも使える

「リアル」と「リアル+(プラス)」の違いは公式サイトで確認できます。

バンドルカードのリアルカードおよびリアルカード+にはICチップが搭載されておらず、タッチ決済もできません。そのため、磁気ストライプをスライドして利用する必要がありますが、この方式は使いにくいです。Androidスマホをお持ちの方は、VISAのタッチ決済を利用するほうが便利です。

★VISAのタッチ決済対応(Google Pay)

2023年10月よりAndroid 端末ではGoogle PayでVISAのタッチ決済ができます(Apple Payには非対応)。 リアルカードがなくても、タッチ決済に対応しているお店(コンビニやスーパーなど)で支払いができます。

★ポイント付与

プリペイドカードの中には決済によるポイントが付与されるものもありますが、バンドルカードは使ってもポイント付与はありません。

チャージ方法

下記①~⑦までは手数料無料でチャージできます。

- セブン銀行ATM

- コンビニ(ファミリーマート・ローソン・ミニストップ・セイコーマート・デイリーヤマザキ)

- クレジットカード(Visa・MasterCard)

- ネット銀行

- 銀行ATM(Pay-easy)

- ギフトコード

- ビットコイン(bitFlyer)

- ドコモ払い(手数料かかる)

- ポチッとチャージ(後払い)(手数料が高額なので非推奨!)

クレジットカードや銀行口座がない場合に一番簡単なのはセブン銀行ATMです。ATMに行けば現金1,000円から千円単位でチャージできます。

残高をの残さずに使い切りたい場合にはAmazonギフト券(チャージタイプ)にチャージして使い切るのがおすすめです。チャージタイプは1円単位で金額を指定してチャージができます。

バンドルカードは不正利用時の補償がないので、あまり多くのお金をチャージするのはおすすめしません(使わないときはアプリでカードの一時停止をすることもできます)。

「ドコモ払い(キャリア決済)」と「ポチっとチャージ」は手数料がかかります。それ以外のチャージ方法は手数料無料です。

▼ドコモ払いの手数料

| 申込み金額 | 手数料 |

| チャージ金額が4,000円以下の場合 | 1回につき300円 |

| チャージ金額が5,000円以上の場合 | 1回につきチャージ金額の6.15% (小数点以下四捨五入) |

ポチっとチャージは手数料が高額なのでおすすめしません!

ポチッとチャージは高い手数料がかかります!

チャージ選択画面を開くと一番上に「ポチっとチャージ」がでてきます。バンドルカード側としては使ってほしいのでしょうが、ポチっとチャージには高い手数料がかかります!

ポチっとチャージは3,000円〜50,000円の間で利用可能な後払い式のチャージ方法で、利用対象は満13歳以上です。事前にチャージすることなくチャージができるので、手元にお金がなくても支払いが出来るのです。

2023年12月4日よりポチっとチャージの利用対象が18歳以上に変更となります

ポチっとチャージを利用するには氏名・生年月日・メールアドレス・電話番号の入力が必要で、未成年者が利用する場合、法定代理人の同意が必要です。しかし、スマホ上で簡単に申し込めるため、未成年だけでも簡単に申し込めてしまいます。

利用可能額は人によって異なります。使用実績が増えれば利用可能額が上がっていくものと思われます。

▼ポチっとチャージの手数料

| 申込み金額 | 手数料 |

|---|---|

| 3,000円 〜 10,000円 | 510円 |

| 11,000円 〜 20,000円 | 815円 |

| 21,000円 ~ 30,000円 | 1,170円 |

| 31,000円 ~ 40,000円 | 1,525円 |

| 41,000円 ~ 50,000円 | 1,830円 |

.png)

3,000円で手数料510円とられるとは…。高すぎます!

クレジットカード1回払いなら手数料はかからないので、クレジットカードを持っているならクレジットカードで払ったほうがよいです。

よほどのことがない限りはポチッとチャージは使わないようにしましょう!

Google PayでVISAのタッチ決済 やり方【実演動画アリ】

参考記事:Google Payの使い方(VISAタッチ決済)を徹底解説

「バンドルカード」はApple Payには対応していません

Google Payにバンドルカードを追加するには、バンドルカードアプリでもGoogle Walletアプリでもどちらからでもできます。

私はGoogle Walletアプリからカードを追加しましたが、バンドルカードアプリから追加したほうが簡単です。

▼Google PayでVISAのタッチ決済【実演動画】

ローソンのセルフレジでバンドルカードで支払っている様子です。

VISAのタッチ決済で支払う場合、セルフレジの場合は「クレジットカード」、有人レジの場合は「クレジットで!」や「クレジットのタッチで!」と店員さんに伝えます。

AmazonやPayPay、チャージetcで利用する方法

アプリでカード番号、有効期限、セキュリティコードを確認することができます。Amazonなどネットショッピングを利用する際には、クレジットカード入力欄にこのカード情報を入力すれば決済ができます。

3Dセキュアにも対応しているので、PayPayへの紐づけやモバイルSuicaにチャージすることも可能です。

ただし、チャージに関しては3Dセキュア対応でもできないサービスがあります。下記はバーチャルカードでの他サービスへのチャージ不可の情報です。

- モバイルSuica

- TOYOTA Wallet

- PayPay

- 楽天ペイ

- d払い

- B/43

- Revolut

- IDARE

- ANA Pay

リアル+(プラス)カードだとIDARE、B/43、Revolut、ANA Payなどへチャージ可能ですが、2024年4月24日よりIDAREとANA Payへのチャージはすべてのカードで不可となります。

あと、ポイ活上級者の間でひそかに人気の下記ルートもあります。

クレカ(1~2%)⇒ファミペイ(1%)⇒バンドルカード(0%)

ファミペイへチャージするカードやバンドルカードへチャージする金額にもよりますが、最大還元率3%になります!

上記ルートがすぐに理解できる方はポイ活にかなり詳しい人ですね。一般人は何のことやらわからないと思いますが、それが普通なのでこんなことしている人もいるんだなぁ…程度にお考えください。私は実験的に数回やったことがありますが、面倒なので普段はやっていません。

バンドルカードまとめ(メリット・デメリット)

誰でも簡単に即発行できて、後払いにも対応しているのがバンドルカードの特長ですが、不正利用時の補償がないなどのデメリットがある点には注意が必要です。

- 年齢制限や審査なしで誰でも発行可能

- バーチャルカードが即時発行され、すぐに使える

- チャージ方法が多い

- ポチっとチャージであと払いができる(手数料が高いのはデメリットでもある!)

- 3Dセキュア対応、VISAブランドなので使えるお店が多い

- GooglePayでVISAのタッチ決済ができる

- お得ルートで最大3%還元が実現!

- ポチッとチャージの手数料がかなり高い!

- 不正利用された場合の補償がない

- 支払い時のポイント還元がない

- チャージした残高は出金(払い出し)できない

- リアルカードがICチップ未搭載&タッチ決済未対応

- ApplePayに未対応

【おまけ】他のプリペイドカードとの比較

有名なプリペイドカードとしては、バンドルカードの他にもB/43、kyash、IDARE、auPAYプリペイドカードなどがあります。

B/43はセキュリティ面などはとてもよいカードなのですがApple Pay/Google Payに対応していない点がマイナスです。個人的に一番使い勝手がよいプリペイドカードはkyashかなぁと思います。人それぞれ好みがあるので、いろいろ試してみるのもよいと思います。バーチャルカードは無料で発行でき、即利用可能です。

| バンドルカード | kyash | B/43 | IDARE | auPAY プリペイドカード | |

|---|---|---|---|---|---|

| ブランド | VISA | VISA | VISA | VISA | Mastercard |

| ポイント還元率 | 0% | 0.2~1.0% | 0% | 0% | 0.5% |

| バーチャルカード | 〇 | 〇 | 〇 | 〇 | × |

| リアルカード | 〇 300~700円 | 〇 900円 | 〇 500円 | 〇 900円 | 〇無料 |

| Apple Pay | × | 〇 QUICPay | × | × | 〇 タッチ決済/QUICPay |

| Google Pay | 〇 VISAのタッチ | 〇 QUICPay | × | × | × |

| 詳細記事 | 本記事 | Kyash Cardのお得な使い方 | B/43のメリット・デメリット徹底解説 | IDAREとは? | auPAYプリペイドカード徹底解説 |

コメント 初めてのコメントは承認後に表示されます