ソフトバンクグループの社債(税引後 年2.263%・7年)が発売されます。7年満期と少し長いですが、円貨建てで2.84%(税引前)は悪くないです。現在の定期預金金利は高くても0.3%程度なので、使わない資金を銀行に寝かしておくよりはよいですね。

投資はやったことがなく、社債が何なのか、どんなメリットやリスクがあるのかわからない、、、という方にもわかるように書きました。

※利率は年2.84%(税引後 年2.263%)に決定しました

※社債は元本保証ではありません。最終決定は必ずご自身の判断で行ってください

「ソフトバンクグループ第59回無担保社債(利率2.7~3.3%)」については下記記事で詳しく解説しています↓

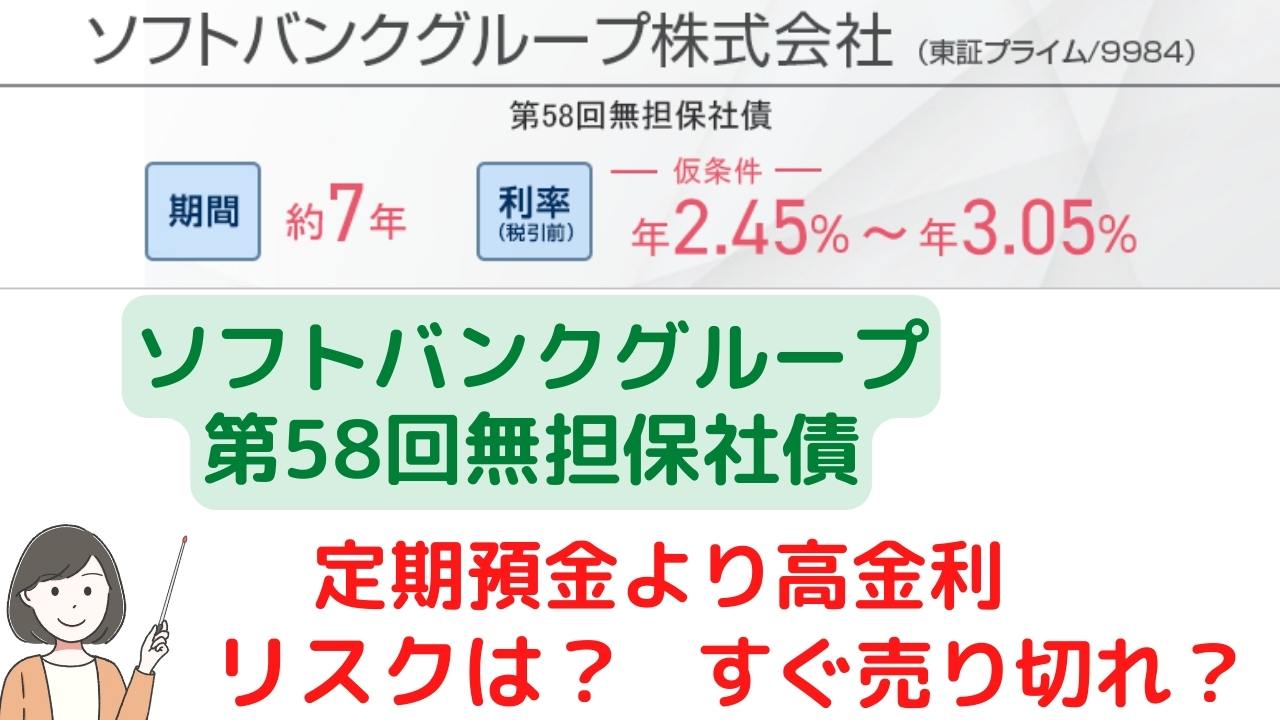

ソフトバンクグループ株式会社 第58回無担保社債

SBI証券のサイトに掲載されている案内です👇

| 商品名 | ソフトバンクグループ株式会社 第58回無担保社債 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 取得予定格付 | A-(JCR)取得予定 |

| 期間 | 約7年 |

| 利率(仮条件) | 年2.84%(税引前) |

| お申し込み単位(額面) | 100万円以上、100万円単位 |

| 発行価格・償還価格 | 額面金額の100% |

| 当社お申し込み期間(予定) | 12/2(金)12:00 ~ 12/15(木)14:00 |

| 払込期日(発行日) | 2022/12/16 |

| 満期償還日 | 2029/12/14 |

| 利払日 | 毎年 6/16および12/16 初回:2023/6/16 |

| 発行額 | 3,850億円 |

100万円以上、100万円単位での購入となるので、それなりに資金がある人向けです。申し込みの上限金額はありません。

★100万円分を購入した場合どうなる?リスクは?

『利回り2.84%・期間7年のソフトバンクグループの社債を100万円分購入する』

とは、

- ソフトバンクグループに100万円を7年間貸す

- 7年間は毎年2.84%固定の利息がもらえる(合計15万円ちょっとの利息)

- 倒産しなければ、7年後に100万円は全額返ってくる

ということです。

満期になれば預けた100万円が全額戻ってきて、7年間で利息を約15万円もらえるのが魅力的です。

ちなみに、メガバンクの定期預金(金利0.002%)に100万円を7年間預けても利息はたったの140円(税引前)です。少ないです…。

これだけきくと銀行に寝かせておくより社債のほうが魅力的に感じますが、リスクもあります。

リスクはソフトバンクグループが倒産することです。

国債は国が発行しているので国が保証してくれますが、社債は企業が倒産して、返済能力がなければ貸したお金(社債購入額)が戻ってこない可能性があります。

また、企業の信用力がなくなると、途中で売却しようとしても買い手がつかなくて換金ができなくなります。

私はソフトバンクG倒産の可能性は低いと思うので買いますが、ソフトバンクGかなりヤバいのでは、、というニュースも出ているので必ずご自身で判断してください。

ちなみに、銀行の定期預金は途中解約しても元本は保証されますし、万一銀行が倒産した場合ペイオフ制度によって1,000万円まで保護されます。

- 募集期間2022年12月2日~12月15日

この期間に申し込んで購入します。SBI証券では申し込みは先着順です。

- 発行日2022年12月16日

- 利払い2023年~2029年

毎年2回(6/16と12/16)利息が支払われます

- 満期償還日2029年12月14日

額面金額全額が払い戻されます

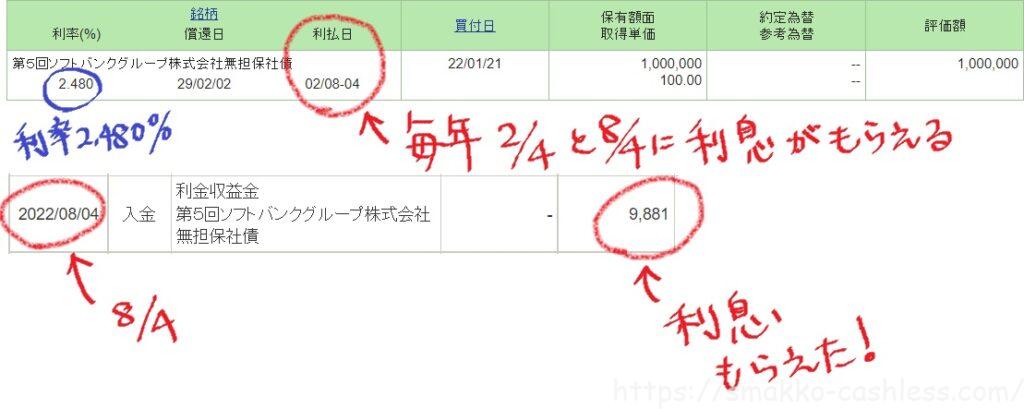

2022年2月に発行されたソフトバンクG社債をSBI証券で100万円購入しました。満期7年、利率2.480%と今回のに近いので紹介します。

1回目の利息が8月に支払われました。

こんな感じで毎年決まった日に利息がもらえます👇

7年間100万が拘束されますが、約2万円×7年間が利息としてもらえます。100万を銀行に寝かしておくよりはよいとの考えで購入しました。

★無担保社債

元利金の支払いを確保するための特別な担保をつけていない社債です。大半の社債は無担保社債です。債務不履行になった場合、額面金額や利払いは保証されません。

ただ、倒産した場合、返済順位は株式よりも債券のほうが先なので、株式よりも低リスクと言われています。

★格付け

日本格付研究所(JCR)の格付けでは「A-(債務履行の確実性は高い)」となっています。しかし、スタンダード&プアーズ(S&P)の格付けではBB+です。BB以下は投資不適格と呼ばれています。

参考:ソフトバンクG格付け情報

いくら格付けが高くても企業が倒産するときは倒産するので何とも言えません…。A-だから安心というわけではありません。

★円貨建て債券

債券には円貨建て(日本円)と外貨建て(日本円以外の通貨)があります。現在は日本が超低金利なので円貨建て債券の金利は低く、外貨建て債券のほうが高い金利になっています。

外貨建て債券は為替リスクがあります。円安になれば為替差益を得ることができますが、円高になれば為替差損を被ることになります。円貨建て債券は為替リスクがないので、決まった額の利金・償還金を受けることができます。

私は債券で為替リスクをとりたくないので金利は低くても円貨建て債券を買います。

★満期7年で利率2.84%

7年間で2.84%をどう捉えるかによって、この社債を買いたいか否かが分かれると思います。

「7年も資金拘束されて、たった2.84%だったら、アメリカ国債や株などに投資したほうがもっと利益を得られる」と

考える人もいれば、

「ソフトバンクグループが倒産しなければ、毎年2.84%の利息がもらえて、元金が戻ってくるのは銀行に寝かしておくよりはよい」と

考える人もいます。私は後者の考えです。前者はリターンも大きいですが、リスクもそれなりにあります。

積極的に資産を増やしたい人には向かないと思いますが、為替リスクのない円貨建てで利率2.84%なので、資産を守りたい人にとってのニーズはあり、買いたい人はそれなりに多いと思います。

私は株や外貨などのリスク資産もある程度保有しているので(リスク商品を保有していると少なからず精神的負担がかかる)、このような比較的低リスクの資産も持っておきたいという考えで買っています。

ソフトバンクグループ社債はこんな人におすすめ

ソフトバンクグループ第58回無担保社債は以下のような人なら購入を検討してもよいと思います。あくまでも最終決定は自己判断でお願いします。

- ソフトバンクグループが倒産したら元金が戻ってこないことを許容できる

- 余裕資産がある(途中換金はしないのが原則)

- 株などリスクが高い投資はやりたくないけど、銀行よりも高い金利で預けたい

- 為替リスクをとりたくない(円建てなので為替に影響されない)

社債は満期まで保有しないと元本は保証されません。ソフトバンクグループが倒産したら元本は戻って来ない可能性もあります。

満期は7年と長いです。その間に資金が必要となり、満期前に解約した場合は元本割れになる可能性があります(原則、そのときの時価で換金されるので購入時の価格より下落している場合は損失が発生する)。そのため、満期まで保有するのが基本との考えで購入するのがよいと思います。

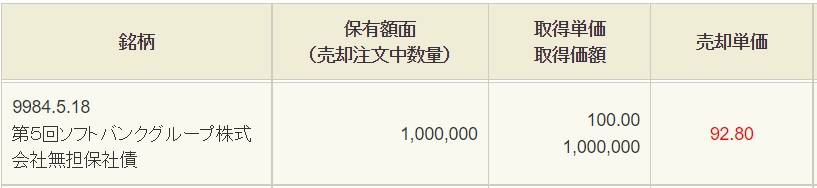

先ほど紹介したソフトバンクGの社債を今売却すると、売却単価は額面の92.8%となります。

価格変動は残存期間が長いほど大きく、残存期間が短くなると小さくなります。

『7年間資金が拘束されてもよく、ソフトバンクグループ倒産のリスクを許容でき、銀行よりは高金利に預けたい、資産の一部に取り入れて分散投資したい』と考える人は検討してよい商品だと思います。

これが割に合うかどうかは保有資産や投資スタイルによるので、不安を感じるのであればやめたほうがよいでしょう。

投資はメンタルも重要な要素です!

例えば、200万円分を購入する場合、保有資産1億円の人と保有資産1,000万円の人だったら心のゆとりが異なります。7年間ビクビクしながら保有するのであればやめたほうがよいでしょう。

絶対に元本保証がよいという人は銀行の定期預金・普通預金に預けるのが無難です。銀行に預けても今の金利ではほとんど増えませんが、それでも資産を守る観点から私は一定額を銀行の円預金に預けています。

定期預金や普通預金が高金利の銀行としては「オリックス銀行」「SBI新生銀行」「UI銀行」「SBJ銀行」「あおぞら銀行BANK支店」「auじぶん銀行」「島根銀行」などがあります。

参考記事1:定期預金金利の高い銀行は?おすすめの銀行を紹介します

参考記事2:SBI新生銀行口座開設&入金で3,000円もらえる!

参考記事3:UI銀行の口コミ、口座開設手順・使い方を徹底解説!

過去に買って満期になった社債を紹介します

社債を満期まで保有すると元金を受け取ることができます。

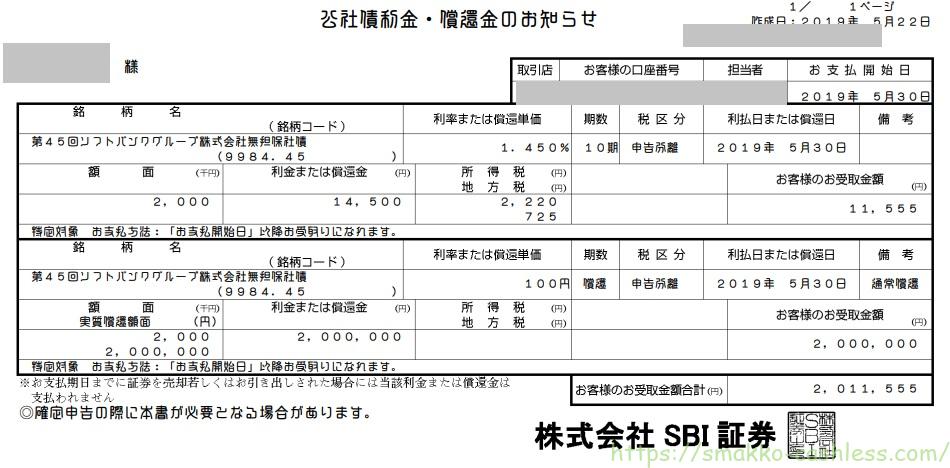

下記画像はSBI証券で買った「ソフトバンク株式会社第45回無担保社債(社債間限定同順位特約付)」を満期まで保有したときの利息と償還金の受け取り明細です。

利率1.45%、5年債で購入額は200万です。償還日には最後の利息11,555円と元金200万円を受け取りました。

200万円を5年間預けて、5年後には200万円全額が戻ってきました。そして5年間で受け取った利息の合計は115,550円です。

上記のように無事に償還日を迎えれば定期預金に寝かせておくより多くの利息を受け取れて喜べますが、その前に企業が破綻してしまえばこうはなりません。

実例をみることでだいぶイメージしやすくなったのではないかと思います。

現在保有中の社債で受け取った利息を紹介します

私は定期的にこの手のソフトバンクグループ社債を購入しています。数年前にはソフトバンクグループの社債はジャンク債扱いされていましたが、そのときも買っていました。

現在保有中のソフトバンクグループの社債で実際にどれくらいの利息がもらえているのか紹介します。

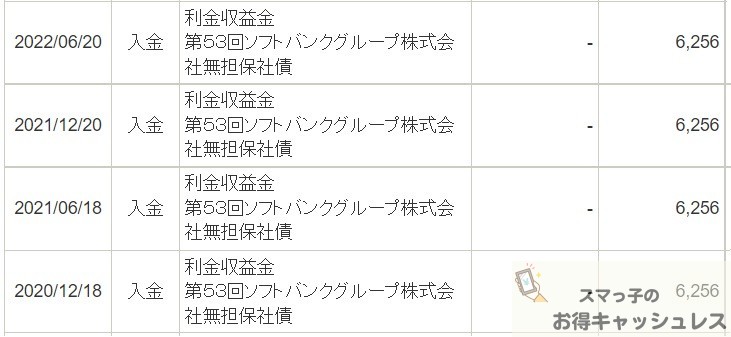

▼第53回無担保社債(1.570%・6年)

2018年6月にSBI証券で100万円買付して、2024年6月(6年満期)が償還日です。

利息は毎年2回(6/20と12/20)支払われます。下記画像は過去2年分の利金の明細です。2年以上前の履歴はWEB閲覧できないので掲載していませんが、2018年から毎年もらっています。

株の配当金は業績によって変動しますが、社債の利息は必ず半年に1回決まった額がもらえます。私はSBI証券を利用していますが、証券口座に自動入金されます。

100万円が6年間拘束されますが、毎年12,512円(6,256円×2回)の利息です。そして満期なれば元本が戻ってきます。

※ソフトバンクGが倒産した場合は額面金額や利払いが支払われないリスクがあります

今回発行される58回SBG社債は2.84%なので、上記よりももっと利回りがよく、100万円分購入で毎年22,630円の利息がもらえます。

これをどう思いますか?

買いだと思うか、割に合わないと思うか。人それぞれだと思います。

ソフトバンクグループが潰れる可能性が高いと思うならやめた方がよいでしょう。

※最終決定は必ずご自身の判断で行ってください

【追記】第58回無担保社債の利息入りました!

ソフトバンクグループ 第58回無担保社債の利金収益金を受け取りました。毎年2回(6/16と12/16)、利金をもらえます。下記は100万円預けた分の利金11,316円です。

これを毎年2回×7年間もらえます。ソフトバンクグループが潰れないことを祈ります(笑)。

SBI証券で購入できます、債券キャンペーン実施中

ソフトバンクグループの社債は複数の証券会社で購入可能で、どこで買っても費用は同じです(手数料はかかりません)。多くの証券会社は店頭・電話での購入となり、担当者経由で事前予約して買うのが一般的です(ネット証券以外は営業電話がよくかかってきます)。実店舗のある証券会社を利用している場合は担当者にきいてみるとよいでしょう。

証券会社を利用したことがない人や少額で購入したい人はインターネットで購入できる証券会社を利用するのがおすすめです。気軽に購入できて営業電話もかかってきません。

ネット取引ができる証券会社でソフトバンクグループの社債を購入できるので有名なのはSBI証券です。他には日興イージートレード(日興証券のオンライン証券)などでもオンライン申込みができます。

SBI証券は金融大手SBIホールディングスグループのネット証券です。信頼性は高く、口座開設している人が多いので安心して利用できます。そして、使い勝手がよいので初心者でも利用しやすいと思います。

10年以上前からSBI証券をメインの証券会社として利用していますが、トラブルもなく、使いやすいです。

SBI証券は個人投資家向けの人気の社債を多く発売しています。今回紹介した『ソフトバンクグループ社債』も人気ですが、「SBI債」や『SBIホールディングス無担保社債』も大人気です。

※SBIの社債はものすごい人気があり毎回瞬間蒸発的に売り切れます

参考記事:SBIホールディングスの社債を徹底解説!

SBI証券の口座をまだ持っていない方は早めに口座開設しておきましょう(口座開設や口座維持にお金は一切かかりません)。口座開設さえしておけばいつでも買いたいときに買えます。

SBI証券の口座開設は、スマホで申し込めば最短翌日に完了します。郵送だと1週間位かかります。口座を開設後、入金すればそのお金で株や債券などを買うことができます。

>>SBI証券口座開設はこちら(公式サイト)下記は8月にSBI債を買った時の私のツイートです。大人気で注文殺到で1時間後には売り切れていました(SBI債は先着順と抽選があり、このときは先着順でした)。

販売終了しました。

— スマっ子@キャッシュレス (@SmakkoCashless) August 29, 2022

円貨建て4年1.09%なら買う人は買うので先着順だとやはりこうなりますね。 pic.twitter.com/IMWg8ISU0W

口座開設料0円・最短翌営業日から取引開始

私は低リスク資産として債券の他に「ソーシャルレンディング」にも投資をしています。ソーシャルレンディングの会社は多数ありますが、私がおすすめするのはFundsというサービスです。これまで元本割れは1つもなく償還率100%の実績です。

Fundsの利回りは平均1~2%で損失リスクも低く、購入したら満期を待つだけなので債権と似ています。1円から投資でき、期間も数か月と短いものもあるので、試しに少額でやってみるのもよいと思います。

参考記事:Funds口座開設の流れ、メリット・デメリットを徹底解説!

私は投資のプロでもなんでもありませんので、本記事で書いた内容はあくまでも参考程度にしてください。最終判断は必ずご自身で決定してください。

コメント 初めてのコメントは承認後に表示されます