ソフトバンクグループの無担保社債(年3.04%・7年)が発売されます。円貨建てで3.04%は悪くないです。

本記事では社債が何なのか、どんなメリットやリスクがあるのかわからない、、、という方にもわかるように解説しています。記事後半では社債を検討している人が興味のありそうな類似商品ついても紹介しています。

ソフトバンクグループ第65回無担保社債(利率3.34%)については下記記事を参考にしてください。

個人投資家向けの日本の社債で3%超えるのは、おそらくソフトバンクグループだけです。

※社債は元本保証ではありません。最終決定は必ずご自身の判断で行ってください

本記事は「ソフトバンクグループ第58回無担保社債は買い?リスクは?」を内容を加筆・修正したものです。

ソフトバンクグループ 第59回無担保社債

ソフトバンクグループ株式会社第59回無担保社債の概要です(出典:SBI証券のサイト)。

| 商品名 | ソフトバンクグループ株式会社第59回無担保社債 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 取得予定格付 | A-(JCR)取得予定 |

| 期間 | 約7年 |

| 利率(仮条件) | 年3.04%(税引前) 年2.422%(税引後) |

| お申し込み単位(額面) | 100万円以上、100万円単位 |

| 発行価格・償還価格 | 額面金額の100% |

| 当社お申し込み期間(予定) | 3/4(月)12:00 ~ 3/14(木)14:00 |

| 払込期日(発行日) | 2024/3/15 |

| 満期償還日 | 2031/3/14 |

| 利払日 | 毎年 3/15および9/15 初回:2024/9/15 |

| 発行額 | 5,500億円 |

発行額5,500億円はソフトバンクグループの個人向け社債としては過去最大規模です。

100万円以上、100万円単位での購入となります。申し込み金額の上限金額はありません。

★100万円分を購入した場合どうなる?リスクは?

『利率3.04%・期間7年のソフトバンクグループの社債を100万円分購入する』

とは、以下のことを意味します。

- ソフトバンクグループに100万円を7年間貸す

- 7年間は毎年3%固定の利息がもらえる(7年間で約17万円)

- 倒産しなければ、7年後に100万円は全額返ってくる

満期になれば預けた100万円が全額戻ってきて、7年間で利息を約17万円(税引後)もらえるのが魅力的です。

利息は銀行の定期預金の10倍以上なので、銀行に寝かせておくより社債のほうが魅力的に感じますが、社債は元本保証ではないいため、リスクもあります。

リスクはソフトバンクグループが倒産することです。

国債は国が発行しているので国が保証してくれますが、社債は企業が倒産して、返済能力がなければ貸したお金(社債購入額)が戻ってこない可能性があります。

また、企業の信用力がなくなると、途中で売却しようとしても買い手がつかなくて換金ができなくなります。

.png)

私はソフトバンクグループ倒産の可能性は極めて低いと思っているので購入予定です。

ちなみに、銀行の定期預金は途中解約しても元本は保証されますし、万一銀行が倒産した場合ペイオフ制度によって1,000万円まで保護されます。

- 募集期間2024年3月4日~3月14日

この期間に申し込んで購入します。SBI証券では申し込みは先着順。

- 発行日2024年3月15日

- 利払い2024年~2031年

毎年2回(3/15と9/15)利息が支払われます

- 満期償還日2031年3月14日

額面金額全額が払い戻されます

この社債について簡単に解説します。

★無担保社債

元利金の支払いを確保するための特別な担保をつけていない社債です。大半の社債は無担保社債です。債務不履行になった場合、額面金額や利払いは保証されません。

ただ、倒産した場合、返済順位は株式よりも債券のほうが先なので、株式よりも低リスクと言われています。

★格付け

日本格付研究所(JCR)の格付けでは「A-(債務履行の確実性は高い)」となっています。日本の格付け機関にはJCRとR&Iの2社があり、JCRは甘い格付けをする傾向にあるので、JCRでA-だから安心というわけではありません。

海外の格付け機関スタンダード&プアーズ(S&P)の格付けではBB(ダブルビー)です。BB以下は相対的に信用度が低く、投資不適格と呼ばれています。

参考:ソフトバンクG格付け情報

※AAAが最も信用度が高く、B、C、Dと下がるにつれて信用度が下がる

★円貨建て債券

債券には円貨建て(日本円)と外貨建て(日本円以外の通貨)があります。外貨建て債券は為替リスクがあります。円安になれば為替差益を得ることができますが、円高になれば為替差損を被ることになります。円貨建て債券は為替リスクがないので、決まった額の利金・償還金を受けることができます。

為替リスクをとりたくない場合は円貨建て債券!

★満期7年で利率3.04%

7年間で3.04%をどう捉えるか...

「7年も資金拘束されて、3%程度だったら、アメリカ国債や株などに投資したほうがもっと利益を得られる」と考える人もいれば、

「ソフトバンクグループが倒産しなければ、約3%の利息がもらえて、元金が戻ってくるのは銀行に寝かしておくよりはよい」と考える人もいます。

私は後者の考えです。前者はリターンも大きいですが、リスクもそれなりにあります。

.png)

私は米国債や外貨などのリスク資産も保有しているので、定期預金や円建て社債などの安全資産をポートフォリオに組み組むことでリスク分散しています。

ソフトバンクグループ社債はこんな人におすすめ

最終決定は自己判断でお願いします。

- ソフトバンクグループが倒産したら元金が戻ってこないことを許容できる

- 余裕資産がある(途中換金はしないのが原則)

- 株など高リスク投資は避けたいが、銀行よりも高金利で預けたい

- 為替リスクをとりたくない(円建てなので為替に影響されない)

社債は満期まで保有しないと元本は保証されません。ソフトバンクグループが倒産したら元本は戻って来ない可能性もあります。

満期は7年と比較的長いので、その間に資金が必要となって満期前に解約した場合は元本割れになる可能性があります(原則、そのときの時価で換金されるので購入時の価格より下落している場合は損失が発生する)。そのため、満期まで保有するのが基本との考えで購入するのがよいと思います。

昨年発行された『ソフトバンクグループ58回無担保社債』の現在の評価額は額面の99.83%となっています。さらに、売却する際には手数料を証券会社に支払います。

価格変動は残存期間が長いほど大きく、残存期間が短くなると小さくなります。

『7年間資金が拘束されてもよく、ソフトバンクグループ倒産のリスクを許容でき、銀行よりは高金利に預けたい、資産の一部に取り入れて分散投資したい』と考える人は購入してもよいと思います。

これが割に合うかどうかは保有資産や投資スタイルによるので、不安を感じるのであればやめたほうがよいでしょう。

投資はメンタルも重要な要素です!

絶対に元本保証がよい場合は銀行の定期預金/普通預金に預けるのが無難です。ネット銀行やキャンペーンを上手に使えば0.5~1%の定期預金もあります。

参考記事:定期預金金利の高い銀行!新規口座開設者キャンペーンも高金利

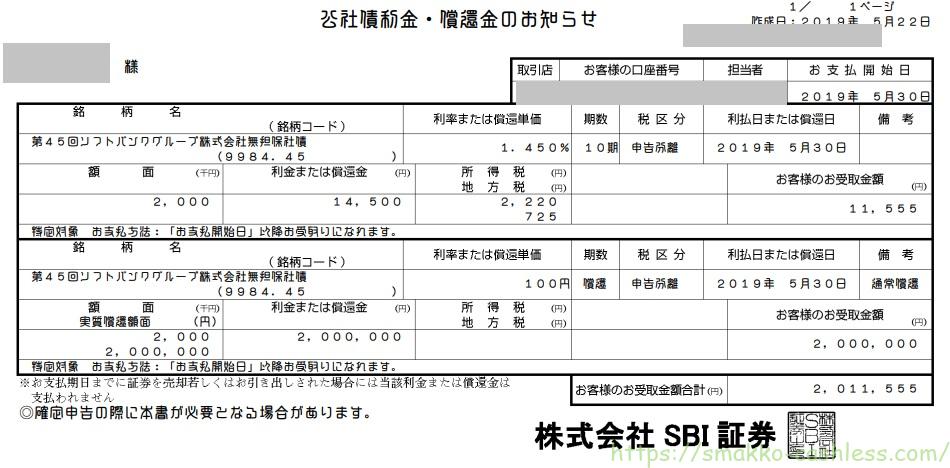

【実例紹介】満期になったソフトバンクG社債

社債を満期まで保有するとどうなるか…?

→ 元金を受け取ることができます。

下記画像はSBI証券で買った「ソフトバンク株式会社第45回無担保社債/利率1.45%、5年」を満期まで保有したときの利息と償還金の受け取り明細です。

200万円で購入して、5年後に元本200万円が戻ってきました。5年間(2014年~2019年)で受け取った利息の合計は115,550円です。

ちなみに、この時代の定期預金金利は0.03~0.04%程度だったため、200万円を定期預金に預けても、5年間で得られる利息は約3,000円程度にしかなりません。

【実例紹介】保有中のソフトバンクG社債の利息

私は昔からソフトバンクグループ社債をかなり購入しており、現在も大量保有中です(笑)。数年前にはソフトバンクグループの社債はジャンク債扱いされていましたが、そのときも買っていました…。

約1年前に発行された『ソフトバンクグループ第58回無担保社債』も購入したので、実際に受け取った利息を紹介します。第59回社債と非常に似た条件なのでイメージがつかみやすいと思います。

▼第58回無担保社債(2.84%・7年)

2022年12月に100万円購入しました。

利息は毎年2回(6月と12月)支払われます。

これまでに合計22,632円(11,316円×2回)の利息を受け取りました。

株の配当金は業績によって変動しますが、社債の利息は必ず半年に1回決まった額がもらえます。

100万円が7年間拘束されますが、毎年22,632円(11,316×2回)の利息をもらえて、満期なれば元本100万円が戻ってきます。

※ソフトバンクグループが倒産した場合は額面金額や利払いが支払われないリスクがあります

ソフトバンクグループ社債の買い方

ソフトバンクグループの社債は証券会社で購入可能です。大和証券、野村證券などの大手証券会社のほか、SBI証券などのネット証券でも購入可能です(楽天証券では新発債券は購入できません)。価格はどの証券会社で買っても同じです(手数料はかかりません)。ソフトバンク社債を購入するともらえるタオルもどの証券会社でももらえます。

今回の社債は100万円以上100万円単位で購入できます。

100万円は厳しい、、、という方は『個人向け国債(1万円~)』『ソーシャルレンディング(1円~)』もおすすめです。詳しくは記事後半で解説しています。

ソフトバンクグループの社債を大手のネット証券で買うとしたら「SBI証券」か「SMBC日興証券(日興イージートレード)」です。

申込期間は3/4(月) ~ 3/14(木)となっていますが、早くに売り切れてしまう可能性が高いので初日の発売直後に購入するのが確実です。

SBI証券の申込開始は3/4の12時ですが、日興イージートレードでは9時から申込開始です。SBI証券の申込開始12時に購入するのが難しい場合は日興で9時に購入するのが確実です。SBIのような争奪戦にならないで購入できると思います。日興イージートレードがSBI証券と異なる点としては、途中で売却する場合はオンラインではできず、電話か店頭でやる必要があります。

私は20年以上前からSBI証券を利用していますが、初心者にもおすすめです!

SBI証券は個人投資家に人気の社債を比較的多く発売しています。今回紹介した『ソフトバンクグループ社債』も人気ですが、「SBI債」や『SBIホールディングス無担保社債』も大人気です。

※SBIの社債はものすごい人気があり毎回瞬間蒸発的に売り切れます

参考記事:SBIホールディングスの社債を徹底解説!

最短翌営業日から取引開始

私はSBI証券で申込開始直後に購入予定です。

社債に関心があるならこちらもおすすめ

ここからは、ソフトバンクグループの社債と類似した商品を3つ紹介します。

100万円は出せない…、7年は長すぎる...、社債を買えなかった…などの理由で社債を買いたいけど買えない人はこちらもご検討ください。ソフトバンクグループ社債よりも少ない資金で購入できて、運用期間が短いものもあり、購入しやすいです。

それぞれにメリット・デメリットがあるので自分が何を重視するのかをよく考えて決めるのがよいでしょう。また、投資をするうえで「不安に感じるもの・よくわからないものには手を出さない」ことも重要です。

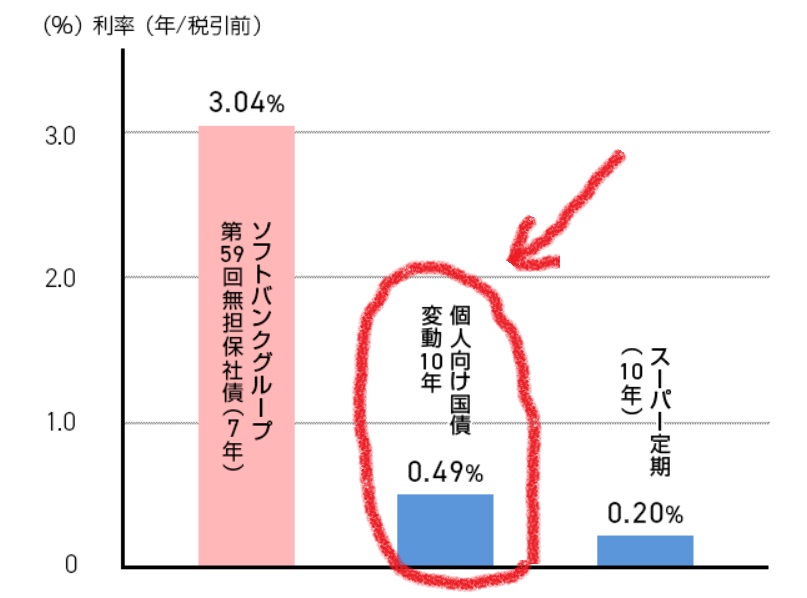

個人向け国債10年変動【0.49%】

国債は国が発行している債券で、元本割れすることはありません。

2024年2月時点での個人向け国債(変動10年)の利率は0.49%です。ソフトバンクグループの社債よりは低いものの、銀行の定期預金よりは高い利率です。10年と長いですが、半年ごとに利率が変わる「変動金利」なので実勢金利が上がれば受取利子も増えます。

国債は1万円から購入可能で購入金額に上限はありません。発行から1年経過すれば、額面1万円単位でいつでも中途換金が可能です。ソフトバンク第59回無担保社債は100万円以上からしか購入できないので、それに比べると購入しやすいですね。

個人向け国債は毎月発行され、証券会社、銀行等の金融機関や郵便局で購入することができます。どこで買っても価格は同じで手数料は無料です。

【2024年4月追記】2024年4月の個人向け国債(変動・10年)の利率は0.5%となっています。また、個人向け国債を買う方を対象にキャッシュバックキャンペーンを行っている証券会社があり、数百万、数千万単位で購入すればキャッシュバック額もそれなりになります。詳しくは下記記事で解説しています。

参考記事:個人国債・変動10年、還元キャンペーンも注目

ソーシャルレンディング【2~8%】

ソーシャルレンディング(融資型クラウドファンディング)は『お金を借りたい企業』と『企業にお金を貸してそのリターンとして分配を得たい投資家』を結びつけるサービスです。

参考記事:ソーシャルレンディングのメリット・デメリット徹底解説

利息を受け取り、満期になれば元本が戻ってくるしくみなので定期預金や債券と似ていますが、定期預金や円建て債権よりも利回りがよく(2~8%程度)、少額(1円~)から投資でき、期間も比較的短い(数か月~)です。しかし、途中売却はできません。

リスクとしてはサービスを提供する業者が倒産したり、融資先企業が倒産すると元本割れするリスクがあります。このリスクは場合によっては大きいので、リスクを避けるには信頼のできる業者を選ぶことが重要です。

初心者におすすめなのは「Funds(ファンズ)」。利回りは平均約2%と同業他社に比べると低めですが、これまで元本割れ0件で償還率100%の実績です。しっかりとした会社なので安心して利用できます。

参考記事:Funds口座開設~運用実績、メリット・デメリットを徹底解説!

Siiibo証券【2~7%】

Siiibo証券(シーボ証券)は50人未満の投資家を対象に企業が発行する「少人数私募社債」を購入できるサービスです。金利2~7%の社債を取り扱っていますが、5%以上の案件も多いです。

少人数私募社債は通常の債券と異なり、一般公開されていませんが、Siiibo証券を通じて情報にアクセスすることができ、少人数私募社債を購入することができます。

申し込む際には企業の詳しいデータを見ることができるので、購入前にリスク回避できます。

Siiibo証券の口座開設には、金融資産額1000万円以上、投資経験1年以上という条件があるため、ある程度の資産と投資経験が必要です。

Siiibo証券には紹介プログラムがあり、口座開設&債券購入で現金1万円がもらえます。私の紹介URLは下記となります。よろしければご利用ください。

>>紹介プログラムURL

コメント 初めてのコメントは承認後に表示されます