低金利時代なので、銀行の定期預金金利は決して高くありませんが、ネット銀行や口座開設キャンペーンなどを利用すると高い金利の定期預金に預けることができます。

また、元本保証ではないものの、定期預金と類似していて、定期預金よりも利回りがよく、比較的低リスクの『債券』や『ソーシャルレンディング』についても紹介します。

※本記事では2024年2月時点の情報です

※本記事では誰でもネットで申し込みが可能な金融機関を紹介しています

定期預金の基礎知識

定期預金のメリット

- 普通預金より金利が高い

- 元本が保証されている

定期預金は株式や投資信託などとは異なり、元本が保証されているのでお金が減るリスクがなく、安心して預けることができます。

また、定期預金を途中解約しても元本割れはしません。解約した場合は元本と利息を受け取ることができますが、当初の金利よりもかなり低くなります(普通預金と同程度になることが多い)。

元本1,000万円までは保護される

万一銀行が破綻しても1金融機関ごとに1預金者あたり元本1,000万円(普通預金と定期預金等を合算)とその利息が保護されます。

銀行の破綻が心配な場合は、複数の銀行に分けて預金し、1つの銀行には1,000万円以内にしておくのが安心です。例えば3,000万円を銀行に預ける場合は、A銀行に3,000万ではなく、A銀行に1,000万、B銀行に1,000万、C行に1,000万と3つの銀行に分けて預けます。

口数を分ける

数百万や数千万円単位の多額の定期預金を作成する際には口数を分ける方法がおすすめです。急にお金が必要となり、途中解約する場合でも口数を分けていれば、必要な口数だけの解約で済むためです。

例えば500万円を定期預金に預ける場合、『500万円×1口』よりも『100万×5口』のほうがおすすめです。急に100万円が必要になった場合、1口(100万円)だけ解約すればよく、残り4口(400万円)は解約せずに定期預金を継続できます。

定期預金の解説は下記記事も参考にしてください。

参考記事:定期預金金利の高い銀行、ネット銀行やキャンペーンがおすすめ!

定期預金金利が高い銀行

大手銀行の定期預金金利は0.002%ですが、ネット銀行などを利用すれば大手銀行の100倍以上の金利で預けることができます。

ネット銀行は店舗を持たないためコストを抑えることができます。そのため、店舗をもつ銀行より金利が高い傾向にあります。

2024年2月12日時点では、下記3つの銀行が高金利の定期預金を取り扱っています。1年ものなら「オリックス銀行」か「UI銀行」、3年もの以上だったら「SBI新生銀行」が高金利です。

※SBI新生銀行の新規口座開設をする人は1年もの0.4%

| 銀行名 | 商品名 | 1年 | 3年 | 5年 | 備考 |

| SBI新生銀行 | パワーダイレクト円定期預金 | 0.11% ※新規は0.4% | 0.40% | 0.55% | 新規開設で3,000円 |

| UI銀行 | 円定期預金 | 0.30% ※新規は0.35% | 0.20% | 0.20% | 紹介コードで500円 |

| オリックス銀行 | eダイレクト定期預金 | 0.30% | 0.35% | 0.40% | 7年もの0.45% |

※2024年2月13日時点の情報です。最新情報は公式サイトでご確認ください

.png)

私は上記3つの銀行の口座を持っており、すべての銀行の定期預金を利用しています。どこもおすすめできる銀行です。

どの銀行も定期預金金利が高いことで有名です。オリックス銀行とUI銀行はネット専用銀行(実店舗がない)です。SBI新生銀行は実店舗がありますが、上記の『パワーダイレクト円定期預金』はインターネット専用の定期預金です。そのため、申し込みはインターネットから行います。

SBI新生銀行

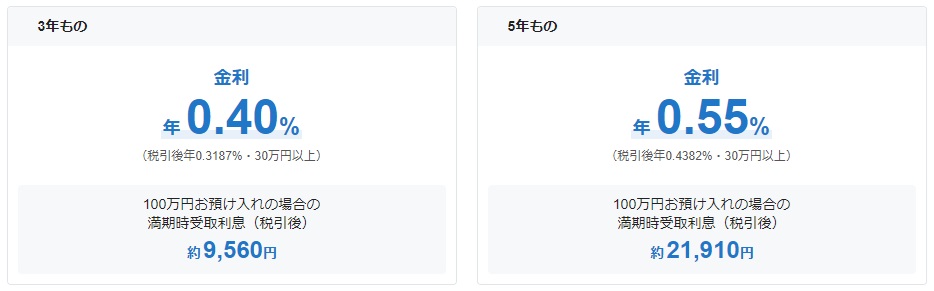

2024年2月時点では、SBI新生銀行「パワーダイレクト円定期預金」の3年もの、5年ものが業界最高水準の金利となっています。

例えば、5年ものに100万円を預けた場合、満期時には約21,910円の利息が受け取れます。もし500万円を預けるなら10万円以上の利息になります。

SBI新生銀行の口座を新規開設する場合は下記のメリットがあります。

- 新規口座開設で3,000円プレゼント(ウェルカムプログラム)

- 3カ月もの円定期預金1.0%、1年もの円定期預金0.4%(スタートアップ円定期預金)

参考記事:【SBI新生銀行】口座開設で3,000円もらえるキャンペーン!

スタートアップ円定期預金は新規口座開設した人限定の円定期預金で、3ヵ月もの金利年1.0%(税引前)と、1年もの金利年0.4%(税引前)と非常に高い金利が適用されます。上限がないので、資金がたくさんあれば短期間で多くの利息を受け取ることができます。

3か月ものと1年ものの両方に預けることも可能で、期間中何度でも預入れできます。

新規口座開設者限定キャンペーンなので、これから口座開設する人は迷わず『スタートアップ円定期預金』を利用しましょう!

>>SBI新生銀行の口座開設はこちら(公式サイト)SBI新生銀行は金利以外にもATMの無料回数、他行振込手数料の無料回数が多いなどのメリットもあり、メインバンクとして利用してもよいレベルの銀行です。

UI銀行

UI銀行は東京に100店舗以上ある「きらぼし銀行」のネット銀行で、私は2022年開業当初に口座開設しました。高金利をウリにしており、定期預金だけでなく普通預金金利も高いです。魅力的なキャンペーンが多いのも特徴です。

参考記事:UI銀行の口座開設~使い方まで徹底解説!

新規口座開設者向けのキャンペーンとして下記が開催されています。

- 友達紹介IDで「口座開設+初回ログイン」すると現金500円プレゼント

- 1年もの定期預金金利が年0.35%(税引前)

私の友達紹介IDは「smakko」です。よろしければ口座開設の際に利用してください!

参考記事:UI銀行 紹介コードで500円もらえる友だち紹介プログラム!

2024年3月29日までのキャンペーンとして、新規口座開設した人は1年もの定期預金金利が年0.35%(税引前)になります。1年もの定期預金金利としてはおそらく業界No1です。

このキャンペーンは、すでにUI銀行口座を持っている場合でも、1年もの、2年ものが0.30%と高金利になります。

UI銀行は頻繁にキャンペーンが開催されており、かなりお得なものもあります。直近では「普通預金お得に使おうキャンペーン!」で3,000円が当選しました!

UI銀行の普通預金残高キャンペーンで3,000円当選しました☺️ pic.twitter.com/vmzytpaVMN

— スマっ子 (@SmakkoCashless) February 15, 2024

UI銀行は金利が高い、キャンペーンが多いなど以外にもATM出金手数料が月最大20回無料、スマホATMに対応(キャッシュカードなしでATMで入出金できる)などのメリットもあります。

>>UI銀行の口座開設はこちら(公式サイト)注意点としては、スマホですべての取引(パソコンでの取引はできません)をする銀行なのでスマホ操作が苦手な方だと使いこなせないかもしれません。近くにきらぼし銀行があれば、銀行店舗でサポートを受けることもできます。

オリックス銀行

私は20年以上前にオリックス銀行の口座を開設しましたが、その当時から高金利をウリにしており、長年安定して業界最高水準の定期預金金利を誇ります。

新生銀行やUI銀行は定期的なキャンペーンで業界No1の高金利になりますが、オリックス銀行は派手なキャンペーンは行っていませんが、常に安定して高金利の定期預金を扱っています。

注意点は、キャッシュカードを発行していないのでATMでの入出金ができません。そのため、メイン銀行として利用するには不向きです。満期まで定期預金に預けっぱなしという使い方がベストでしょう。それであれば特に不便はありません。

最近は専用アプリもできたのでスマホでいつでも残高等を確認できます。なかなか使いやすいです。

個人向け国債も狙い目!

2024年4月の個人向け国債(変動・10年)の利率は0.5%となっており、金利の高い定期預金よりも高水準です。

国債は国債は国が発行している債券で元本割れすることはありません。国の財政が破綻しないかぎりリターンが受け取るので安全性は高くほぼノーリスクです。発行から1年経過すれば、1万円単位でいつでも中途換金が可能なので、流動性も高いです。

また、証券会社では個人向け国債購入額に応じて現金がキャッシュバックされるキャンペーンを開催しているので、数百万、数千万単位で購入すればキャッシュバック額もそれなりになります。詳しくは下記記事で解説しています。

参考記事:個人向け国債(変動10年)利率が0.5%!キャッシュバックキャンペーンも狙い目

リスクをとれるなら債券やソーシャルレンディングもアリ!

定期預金とよく似た商品に債券やソーシャルレンディングがありますが、これらの商品は定期預金と異なり、元本保証ではありません。そのため、「どの債券に投資するのか」「どのソーシャルレンディングのどの商品に投資するのか」が重要です。

ここでは『ソフトバンクグループの社債』と『Funds(ファンズ)』というソーシャルレンディングを紹介します。私はどちらもよく購入しており、個人的にはこれらは低リスクだと考えています。

ソフトバンクグループの社債は年に数回しか発行されないので今すぐ買いたいと思っても買えませんが、Fundsは毎月何らかの商品の募集があるため、比較的簡単に購入できます。

債券

定期預金と似ている商品に「債券」があります。私は定期預金のような感覚で個人向け社債を購入しています。

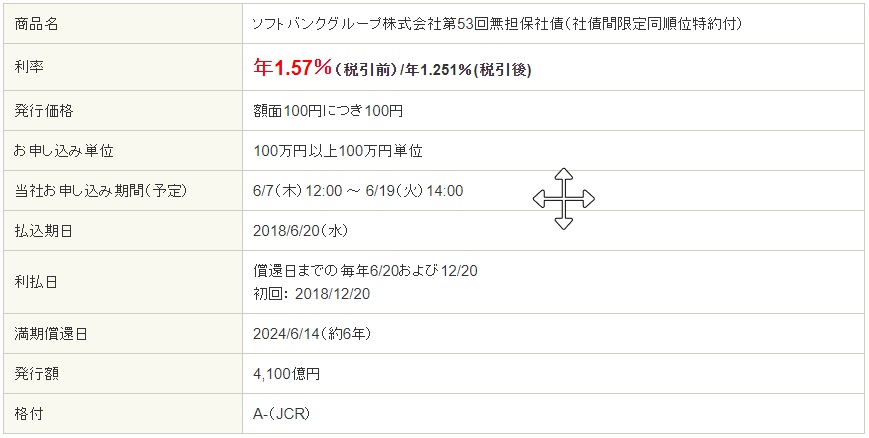

私が現在保有中のソフトバンクグループの社債(企業が発行する債券)を一例として紹介します。

▼第53回無担保社債(1.57%・6年)

利率1.57%は定期預金に比べると高いです!

2018年6月に100万円買付して、2024年6月(6年満期)が償還日です。

利息は毎年2回支払われます(6,256円×年2回)。下記画像は過去2年分の利金の明細です。2年以上前の履歴はWEB閲覧できないので掲載していませんが、2018年からすでに7万円程度の利息を受け取っています。

株の配当金は業績によって変動しますが、社債の利息は必ず半年に1回決まった額がもらえます。

100万円が6年間拘束されますが、毎年12,512円(6,256円×2回)の利息がもらえて、満期なれば元本が戻ってきます。

利息を得て満期時には元本の返還を受けるという点では定期預金とよく似ていますが、債券は元本保証ではありません。

※ソフトバンクGが倒産した場合は額面金額や利払いが支払われないリスクがあります

3/4に発売されるソフトバンクグループの社債について下記記事で詳しく解説していますので、興味のある方は参考にしてください。

参考記事:3%超!?ソフトバンクグループ第59回無担保社債を徹底解説!

国債は銀行、郵便局、証券会社などで購入できますが、社債は証券会社で買うことができます。私はネット証券のSBI証券を利用しています。証券口座をお持ちでない方は口座開設しておきましょう!

>>SBI証券口座開設はこちら(公式サイト)ソーシャルレンディング

ソーシャルレンディング(貸付型クラウドファンディング)は、『お金を借りたい企業』と『個人投資家』をインターネット上で結びつけるための仲介サービスです。

正直ソーシャルレンディングには怪しい業者もありますが、Fundsは透明性があり信頼できます。Fundsの参加企業は信用力の高い上場企業が大半で、サービス開始(2019年1月)以来、元本割れは1つもなく償還率100%の実績です。

Fundsの利回りは平均1~2%で他のソーシャルレンディングに比べると低いですが、銀行の定期預金と比べると高いです。損失リスクも低く、購入したら満期を待つだけなので難しいこともありません。1円から投資できるので、試しに少額でやってみるのもよいと思います。

参考記事:Funds口座開設の流れ、メリット・デメリットを徹底解説!

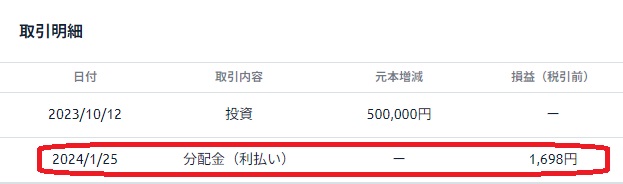

現在私がFundsで保有する商品の一例を紹介します。

2023年10月に『運用期間5カ月、利回り2%』の下記のファンドを50万円分購入しました。

運用終了日までは放置しているだけです。

2024年1月25日に1回目の分配金(1,698円)が入りました↓

運用が無事に終了すると元本が戻ってきます。

私は1つのファンドに50万~100万円程度を投資するスタイルで複数ファンドを保有しています。

Fundsで取り扱っている商品は定期預金や債券に比べると利回りが高くて短期運用(3か月など)のものも多いので、私の場合は定期預金や債券と合わせて利用しています。

※リスクがあることを理解したうえで、最終的には自己判断でお願いします

最新情報はXで発信中

最新情報はX(旧Twitter)で配信します。

ちょっとした情報は簡単に投稿できるXで発信していますので、フォローよろしくお願いします。

ソニー銀行で3ヶ月もの円定期預金0.50%キャンペーン開催中!

— スマっ子|お得キャッシュレス (@SmakkoCashless) March 8, 2024

300万円を預けた場合、税引き後利息は約2,985円。第一生命NEOBANKで開催中の定期預金3ヶ月キャンペーンは300万円預けると5,000円もらえるので、300万円なら第一生命NEOBANKのほうが多いですね。… pic.twitter.com/yMD2wZmmrN

第一生命NEOBANK 定期預金3ヶ月ものを満期まで保有すると最大5,000円プレゼント❗️

— スマっ子|お得キャッシュレス (@SmakkoCashless) March 1, 2024

・期間:3/1〜3/31

・100万~300万未満預入→2,500円

・300万以上預入→5,000円

利率は

・100万預入👉1%

・200 万預入👉0.5%

・300万預入👉0.66%… pic.twitter.com/hBEqw0V9vW

auじぶん銀行の「円定期預金でもっと貯蓄応援キャンペーン」に参加しました。

— スマっ子|お得キャッシュレス (@SmakkoCashless) February 16, 2024

『特典対象金額x0.20%分の現金をもれなくプレゼント!』というのが結構すごくて、実質1%程度になります!https://t.co/xMO2WpWQ1W pic.twitter.com/sO1hBRV2IQ

コメント 初めてのコメントは承認後に表示されます

スマっ子さん、こんにちは。インフレ率2~3%のため、円貨資産は多少のリスクをとっても、目減りが避けられないですね。とは言え、円安・株高の現況で、リスク資産を買い増すのは、それなりに勇気の要る判断です。

個人向け国債(変動10年)は0.4%が底堅く、先高感が強い。その場合、国債の3年解約は、ネット銀行の定期預金を上回る。という判断から、円高・株安まで円貨は塩漬けすることにしました。3年以内の反転もあり得るので、UI銀行・SBI新生銀行の定期預金は、重宝します。

日本円の価値がどんどん下がっている状況ですが、おっしゃるように円安・株高の今リスク資産を買いますのは勇気がいりますね。安全資産なら、個人向け国債は銀行預金よりよい選択しかもしれませんね。