SBI新生コネクトは「SBI新生銀行」と「SBI証券」の口座を連携させるサービスです。SBI新生コネクトに申し込むだけでSBI新生銀行の普通預金金利が高くなるなどのメリットがあります。

※「SBI新生コネクト」の新規申し込みは終了しました。「SBI新生コネクト」に代わるサービスとしてSBIハイパー預金が誕生しました。

>>SBIハイパー預金とSBI新生コネクトのサービス比較(公式サイト)

本記事では、SBI新生コネクトのメリット・デメリットについて詳しく解説します。

SBI新生コネクトとは?メリットは?

SBI新生コネクトとは、「SBI新生銀行」と「SBI証券」をつなぐ自動入出金サービスです。手数料は無料。

SBI新生コネクトを利用することで、SBI新生銀行の預金残高からSBI証券での投信積立額が自動的に引き落とされます。さらに、SBI証券で使わなかった資金は、毎営業日の夕方にSBI新生銀行口座へ自動出金されます。

これにより、銀行の預金金利を受け取りながら、投信積立の自動引き落としがされるので、入金する手間が省けて楽です。

上記の自動入出金サービスに関してはSBI証券で投信積立をしている人のメリットですが、SBI新生コネクトはSBI証券での取引をしていない人にもメリットがあります。

それは👇

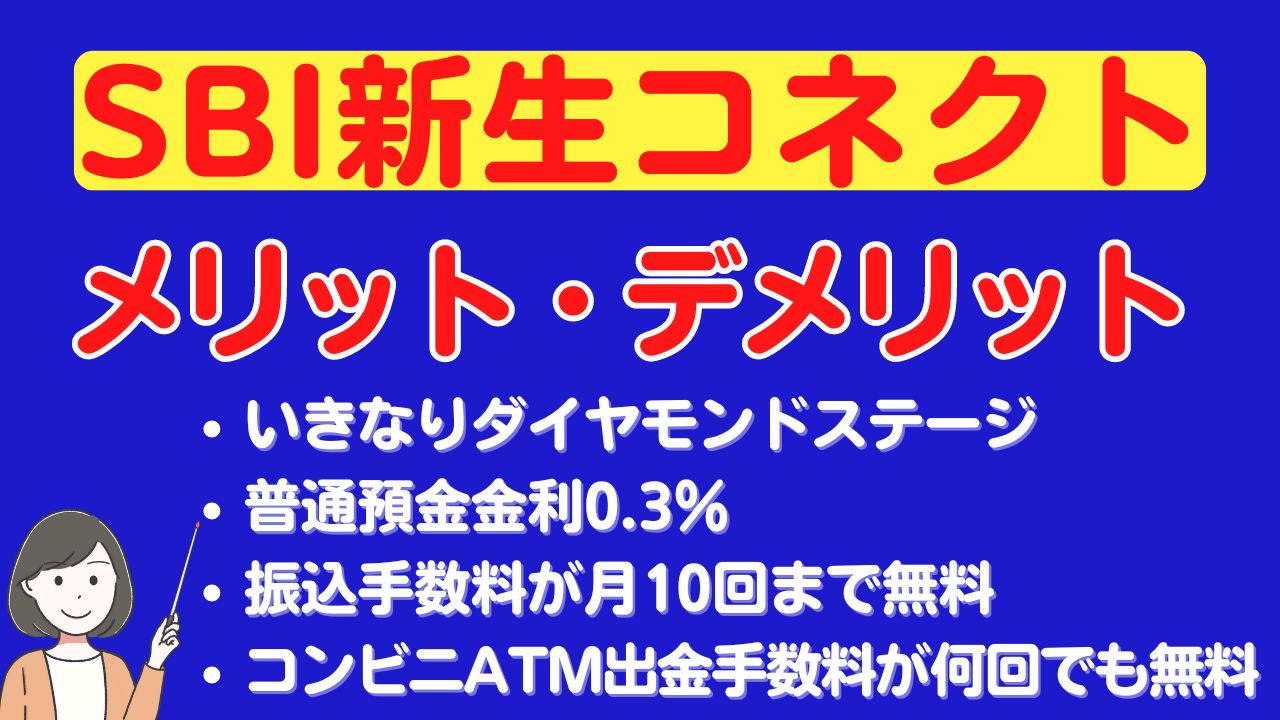

SBI新生コネクトに申込むだけでダイヤモンドステージ(最上級ランク)になれる

SBI新生銀行には「ステップアッププログラム」という制度があり、取引や残高によって5つのステージ(ダイアモンド、プラチナ、ゴールド、シルバー、スタンダード)にランク分けされます。

.png)

預入資産100万円以上でゴールドになれるので、ゴールドまでは比較的簡単になれますが、プラチナとダイヤモンドはそれなりの資産や取引がないとなれません。

最上位ランクの『ダイヤモンドステージ』になるためには対象商品の取引が1,000円万円以上など厳しい条件をクリアする必要がありますが、SBI新生コネクトを設定すると、設定した翌々月からダイヤモンドステージに昇格できます(無条件で)。

※満28歳以下の人は無条件でダイヤモンドステージが適用されます

「ダイヤモンドステージ」になると多くの優遇が受けられるメリットがあります!

「ダイヤモンドステージ」では、円普通預金金利が年0.30%(税引後:年0.2390%)になるほか、インターネットを利用した他行宛振込手数料が月10回まで無料になります(スタンダードランクでは月1回のみ)。これに加え、さまざまな優遇サービスが利用できます。

ステージごとの優遇サービスは下記表で確認できます。

SBI新生コネクトを利用するだけで最上級のダイヤモンドステージになれるのは魅力的ですね。

SBI新生コネクトを利用するには「SBI新生銀行口座」と「SBI証券口座」の両方が必要となります。

「投資はしないからSBI証券には興味がない」という方でも、SBI証券の口座を開設して連携するだけで、SBI新生コネクトの設定ができます。投資をする必要はなく、口座開設や管理手数料は一切かかりません。そのため、口座開設によるデメリットはありません。

>>SBI新生銀行口座開設はこちら![]()

>>SBI証券口座開設はこちら![]()

SBI新生コネクトのデメリット

SBI新生コネクトには大きなメリットがありますが、一方でデメリットも存在します。

SBI新生コネクトは、住信SBIネット銀行のSBIハイブリッド預金と併用できない

SBIハイブリッド預金とは「住信SBIネット銀行」と「SBI証券」の口座が連携した円預金です。このデメリットは住信SBIネット銀行を利用していない人には全く影響がありません。

SBIハイブリッド預金を継続しながら新生コネクトを利用せずに、ダイヤモンドステージになる方法については、後述しています。

SBI証券と銀行口座を連携すると、銀行口座の残高を利用してSBI証券の商品を購入できます。そのため、SBI証券口座に資金を振り込む手間が省け、銀行口座の残高をSBI証券で使えるので便利です。

しかし、SBI証券と連携できる銀行口座は「SBI新生銀行(SBI新生コネクト)」か「住信SBIネット銀行(SBIハイブリッド預金)」のどちらか1つのみです。

では、どちらの銀行と提携するのがよいのか?

「SBI新生コネクト」と「SBIハイブリッド預金」には下記の違いがあります。

| SBI新生コネクト | SBIハイブリッド預金 | |

|---|---|---|

| 連携させる銀行 | SBI新生銀行 | 住信SBIネット銀行 |

| 利用できる年齢 | 18歳以上 | 15歳以上 |

| SBI証券で購入できる商品 | 投信積立 | 株式、債券、投資信託(積立・スポット)、ETF、FX、CFD、先物など |

| SBI証券の買付余力への反映 | 反映しない | 反映する |

| SBI証券口座への自動入金 | 普通預金口座から自動入金 | 普通預金口座からハイブリッド預金へ振替が必要 |

| 普通預金金利 | 年0.1% | 年0.01% |

| コンビニATM無料回数 | 無制限 | 月10回(ランク3の場合) |

| 他行宛振込無料回数 | 月50回 | 月10回(ランク3の場合) |

SBI証券を利用していない人や、SBI証券で投信積立しかやっていない人はSBI新生コネクトのデメリットは特にないので、SBI新生コネクトを選んで問題ないでしょう。

SBI新生コネクトにすることで影響を受けるのは、SBI証券で株式(IPO申込含む)、債券などの取引を行っている人です。SBI新生コネクトの対象取引は投信積立のみで、株式などの購入ができない点がネックになります。日頃からSBI証券で取引を行っている人はハイブリッド預金の方が使い勝手がよいと思います。

私はSBI証券で個別株や債券の取引をしているため、この影響を受けます。また、IPOの買付余力へ反映されなくなるのも困ります。

住信SBIネット銀行のハイブリッド預金に残高があれば、それがSBI証券の買付余力に反映され、ハイブリッド預金の残高でSBI証券の株式や債券を購入できます。ハイブリッド預金との連携が出来なくなった場合は、株式などの購入資金をSBI証券口座に振り込まなければいけなくなり面倒です…。

上記の理由により、私はSBI新生コネクトは利用していません。

SBI新生コネクトを利用するかどうか悩んでいて決められない人は、とりあえず申し込んでもよいのではないかと思います。やめたくなったらいつでもやめることができますし、ハイブリッド預金にいつでも戻すこともできます。

SBI新生コネクトをやめたい場合にはSBI新生コネクトの利用を停止することができます。SBI新生銀行WEBサイトの「口座管理」>「お取引関連・口座情報」>「SBI新生銀行関連サービス」>SBI新生コネクト「設定確認・変更」画面より手続きができます。

新生コネクトを利用せず「口座振替契約」でダイヤモンドステージに!

上記の通り、SBI新生コネクトは住信SBIネット銀行のハイブリッド預金と併用できないため、それを理由に新生コネクトに申し込まない方もいるでしょう(私もその一人です)。

しかし、SBI証券の口座を持っていれば、「口座振替契約」をするだけで誰でもダイヤモンドステージに昇格可能です。口座振替契約はSBIハイブリッド預金と併用できるため、ハイブリッド預金を利用していても簡単にダイヤモンドステージになれるのです。

参考:SBI証券の口座保有者に円普通預金年0.30%(税引前)を提供します~簡単な手続きで、全員に最上位ステージの優遇サービスを提供~(SBI新生銀行公式サイト)

SBI証券口座との口座振替契約とは?

SBI新生銀行とSBI証券の口座間で、即時に資金移動ができるようにするための契約で、手数料は無料です。

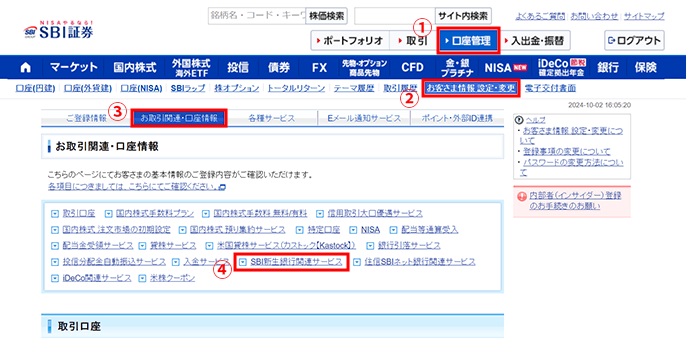

口座振替契約はSBI証券のWEBサイトからできます。SBI証券のウェブサイトへログインした状態で、下記の通りすすめていくと数分で完了します。

1「口座管理」→2「お客さま情報 設定・変更」→3「お取引関連・口座情報」→4「SBI新生銀行関連サービス」の順に進みます。

5「口座振替契約」に「お申し込み」が表示されている場合は口座振替契約のお申し込みが可能です。「口座振替契約」に「〇」の表示がされている場合はお申し込み済みです。

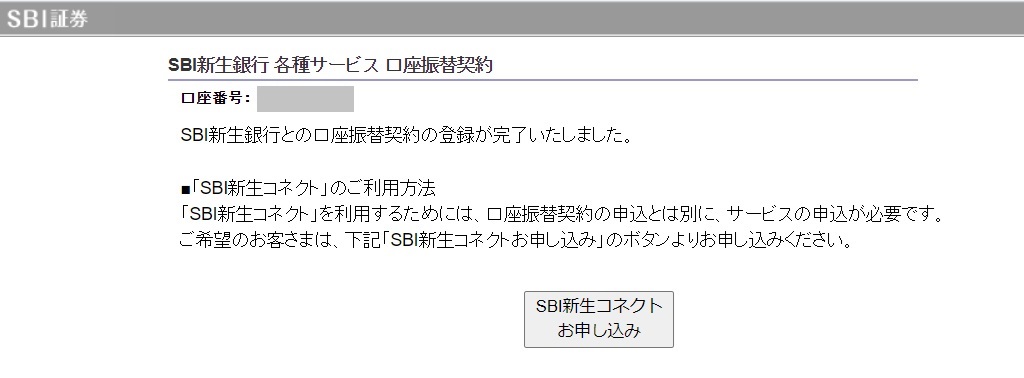

「お申し込み」をクリックすると、SBI新生銀行のログイン情報入力画面になり、スマホ認証が求められて、認証が完了すると口座振替契約ができます。

口座振替契約完了画面に「SBI新生コネクトお申し込み」のボタンがでてきます。SBI新生コネクトに申し込む場合はここから申込みが必要です。

10月に口座振替契約したら、12月よりダイヤモンドステージになりました!

10月にSBI新生銀行でSBI証券との口座振替契約をしたので12月からダイヤモンドステージになりました!

— スマっ子|お得キャッシュレス (@SmakkoCashless) December 11, 2024

口座振替なら住信SBIネット銀行のハイブリッド預金を利用したまま(新生コネクト契約せずに)ダイヤモンドステージになれます。 pic.twitter.com/Xw4xrFfnyr

SBI新生コネクトの申込方法

SBI新生コネクトに申し込むには「SBI新生銀行口座」と「SBI証券口座」の両方が必要となります。どちらが先でも、両方同時に申し込んでも大丈夫です。

すでにSBI新生銀行とSBI証券の口座の両方があれば下記のステップ③で申し込みをするだけです(最短当日)。

- ステップ①SBI新生銀行の口座開設

- ステップ②SBI証券の口座開設

【SBI証券申込時の補足】

申込みで迷った場合は下記を参考にしてください。★「特定口座」の選択でよくわからない場合には『開設する(源泉徴収なし。原則確定申告が不要)」を選択しましょう。これを選択しておけば確定申告を自分でする必要がないので楽です。

★「NISA」の選択では「今は申し込まない」を選択しましょう。口座開設後に申し込むこともできるため、慌てて申し込まなくても大丈夫です。

★「ポイントサービス申し込み」では「申し込まない」を選択しましょう。口座開設後に申し込むこともできます。

- ステップ③SBI新生コネクトの申込手続き

SBI証券のWEBサイトにログインして、SBI新生コネクトの申し込みをします。

「口座管理」>「お客さま情報 設定・変更」>「お取引関連・口座情報」>「SBI新生銀行関連サービス」内の口座振替契約にてお申し込みをクリック>「口座振替の契約へ進む」をクリック>規約(個人情報の取り扱いについて)のご確認>SBI新生銀行 口座振替サービスページ>申込の完了

詳しくはSBI証券のWEBサイトで確認できます。

>>SBI新生コネクト手続きの流れ

住信SBIネット銀行のハイブリッド預金を利用している場合は、ハイブリッド預金の休止(解除)手続きをしてから、SBI新生コネクトに申し込む必要があります。休止手続きは住信SBIネット銀行のサイトからできます。

参考ページ:SBI ハイブリッド預金の休止手続きについて

SBI新生銀行はコネクト以外にもメリットあり!

SBI新生銀行は、SBI新生コネクトを利用しない場合でも、下記のようなメリットがあります。

- 実店舗がある

取引はネットだけで完結しますが、実店舗もあるのでいざという時安心! - セブン銀行など提携コンビニATM入出金手数料0円

入金手数料は無料!出金手数料はシルバー以上で何回でも無料、スタンダードは月5回無料! - 他行あてネット振込手数料0円(最低月1回、ステージに応じて最大月10回まで無料)

- 定期預金金利が高い(インターネット限定パワーダイレクト円定期預金は6か月1%、5年1.1%)2025年7月7日時点

- キャッシュプレゼントプログラムで毎月現金がもらえる!

私はSBI新生銀行をメインバンクの1つとして10年以上にわたって愛用しています。サービス、金利、使いやすさなどあらゆる面で標準以上のスペックを持つ銀行だと思います。現在、口座開設キャンペーンが開催されています。

関連記事:SBI新生銀行 口座開設ウェルカムプログラム

>>SBI新生銀行

SBI証券はネット証券ランキングでNo.1を誇る証券会社で、私も20年以上にわたって愛用しています。

>>SBI証券![]()

コメント 初めてのコメントは承認後に表示されます

スマっ子さん、こんにちは。住信SBIネット銀行とSBI新生銀行は、どちらも一長一短な印象でしたが、SBI証券との連携度に違いがあるのですね。ハイブリット預金は証券の預り金と同等なので買付余力に反映する、新生コネクトは投信積立の銀行引落に過ぎないので買付余力に反映しない、ということでしょうか?

もしそうなら、SBI証券の投信積立は、普通預金0.2%のauじぶん銀行から引き落とした方が、お得になるような。これまで住信SBIの名前に騙されていたかも…。(;^ω^)

街のくまさん様、コメントありがとうございます!

そのような解釈で合っています。特に、SBI証券のIPO(新規公開株)の抽選は買付余力が多いほど当選確率が上がるので、買付余力に反映しないのは大きなマイナス点です。SBI証券を取引に使っている人は現行では住信SBIネット銀行のほうが使いやすいと思います。

新生銀行を利用している知人は投資は全くやらずSBI証券を利用していないので、迷わずコネクトに申し込んでいました。そーゆう人も結構多いと思います。

スマっ子さん、ありがとうございます。新NISAの出金用に、SBI新生銀行の口座開設中(紹介コードも感謝♪)ですが、モヤモヤがスッキリしました! 私もSBI証券で投信積立しか利用していないので、新生コネクトは配当金と貸株料の自動入金が金利0.1%になるメリットですね。

社債やIPOは、後学のため拝見しています。他には、円高時にドル保有(外貨MMF?)しておいて、ドル投資したり、旅行資金にしたら楽しいだろう、等々。(*^▽^*)

街のくまさん様、新生銀行紹介コード使ってくださりありがとうございます!私にも500円入ります

若いころは積極的に投資をやっており、FXにのめりこんだこともあります。よい思いもしましたが、信じられないくらいの大損をしたこともあります。

リスク商品の取引を続けるには強靭なメンタルが必要なので、人によって向き不向きがあります。FXなどはゼロサムゲームなので、素人が手を出すとたいていは損をします。そのため、このブログではリスク商品を紹介するのは控えています。FXなどの紹介は稼げるのですが…。

社債やIPOなどは低リスクなので、資金に余裕があればやってみてよいと思います。為替は最初は難しく感じますが、為替を勉強すると世界各国の金融政策などに自然と興味がわいてくるのでよい勉強になると思います。リスクはありますが、許容範囲内で外貨を保有しておくのもおすすめです。私も結構外貨は保有しています。

新生銀行のGAICAというプリペイドカードは新生銀行の外貨預金から即時チャージができるので、海外旅行のときにもっていくと安心です。チャージして使わなかった分は外貨口座に戻せます。以前に海外でクレジットカードのキャッシングができない事態が発生したことがあったのですが、その時にGAICAを持っていて難を逃れた経験があります。

スマっ子さん、こんにちは。SBI新生銀行の口座開設は、ウェルカムエントリーとスタートアップ定期預金を済ませ、コネクトへ切替中です。

FXは私も痛い目を見たので、今後使うとしても、レバレッジ1倍で外貨普通預金の代わりに留めて、欲を出さないように注意します。(‘◇’)ゞ 最近、オルカンの評価益は膨らんだものの、大半が円安要因なので、円高に反転すれば評価損の嵐が来ます。それを考えると、ドル建て資産は、ドルのまま運用を続けると勉強になりそうですね。

手持ちのドルMMF(年利4.7%)を米国債で運用しようと調べてみました。残存期間1年は5.3%に対して、新生銀行のドル1年定期預金は6.0%。マネックス証券と新生銀行の外貨入出金は手数料無料。何かと評判の悪い外貨預金ですが、これはアリかなと皮算用しています。(#^.^#)

街のくまさん様、SBI新生銀行のウエルカムとスタートアップ定期預金は魅力的ですね。

おっしゃる通り、FXはレバレッジ1倍で外貨預金がわりに使うのはリスクが低くてよいですね。長期で運用し、欲を出さなければ、大損することはないと思います。

最近米国債の利回りが上がって注目を浴びていますね。為替リスクはありますが、ポートフォリオに組み込むのもアリだと思います。私は昨年あたりから少しずつ買っていますが、どうなるかはわかりませんね…。

スマっ子さん、はじめまして。

ステージアップ条件が拡大され、「SBI新生コネクト」だけじゃなく「SBI証券との口座振替契約」でも

いきなりダイヤモンドステージになれるようになった様です。

しかも、口座振替契約はSBIハイブリッド預金を利用していても登録できるので、いままでは諦めていた

方でもダイヤモンドステージです。

poiuyさま、コメントありがとうございます!

口座振替契約すればダイヤモンドステージになれるとは朗報ですね。

早速やってみたいと思います。

情報提供ありがとうございます。

SBI新生コネクトについて

ユーザー側のメリデメは理解できました

しかし、銀行側にはどういうメリットがあるのでしょうか?

高い金利を提供してもSBI新生コネクトに申し込んでほしいのは何故か分かりますか?

質問くん様、コメントありがとうございます。

詳しいことはわかりませんが、

高金利は、資金調達のために、預金者を惹きつけるためだと思います。

あとは、証券のほうが銀行に比べて高収益を生むので、SBI証券を利用してほしいのだと思います。