2023年5月1日、PayPayから2つの改定が発表になりました。「クレジットカード払い」と「ソフトバンク・ワイモバイルまとめて支払い」を利用している人に影響のある改定内容です。

「ATMや銀行口座からの残高チャージ」や「あと払い」を利用している人にとっては全く影響はありません。

私は「ソフトバンク・ワイモバイルまとめて支払い」を利用して残高チャージしているので影響を受けますが、許容範囲です。最も影響を受けるのはクレジットカードを紐づけてPayPayを使っている人です。

2023年8月1日を予定していた他社クレジットカードを利用した決済ができなる期日を2025年1月に見直されました。他社クレジットカードの新規登録停止日も見直すとのことです。

公式サイト:一部クレジットカードの新規登録および利用停止の見直しについて

クレジットカードの新規登録・利用停止→2025年1月に延期

下記がPayPayから発表された改定内容です。

2023年8月1日(予定)以降、PayPayを利用したお支払いの際にPayPayカード株式会社が発行するクレジットカード(「PayPayカード」「PayPayカード ゴールド」)以外のクレジットカードを利用した決済はできなくなります。

また2023年7月初旬(予定)より、クレジットカードの新規登録を停止します。「PayPayカード」「PayPayカード ゴールド」をお持ちの方は「PayPayあと払い」に登録いただくことでご利用可能です。

■2023年7月初旬までにクレジットカードを登録済みの方

「PayPayカード」、「PayPayカード ゴールド」以外のクレジットカードは、2023年8月1日(予定)にクレジットカードの登録を解除します。「PayPayあと払い」に登録する、銀行口座からPayPay残高にチャージするなどの方法で、引き続きPayPay決済をご利用いただきますようお願いします。

https://paypay.ne.jp/notice/20230501/f-creditcard/

要点は下記の通りです。

PayPayカード以外のクレジットカードからは、

・新規登録が停止(7月初旬~)

・クレジットカード支払いができなくなる(8/1~)

・登録済みクレジットカードは登録解除される(8/1)

今後PayPayで支払いに使えるクレジットカードはPayPayカードのみになります。ちなみにPayPayカードはすでにPayPayアプリに新規登録することができなくなっています。PayPayカードを「PayPayあと払い」に登録することでPayPayカードを使っているのと同じ状態になります。

PayPayカードの新規登録はすでに停止、他のクレジットカードも新規登録・利用ができなくなるので、PayPayでのクレジットカード払いは実質廃止となり、今後クレジットカード払いをしたければPayPayあと払いを利用する(≒PayPayカードを利用する)という流れになっています。

PayPayでクレジットカード払いをするメリットとは?

今回の改定を受けて世間では『PayPay改悪!』と言われています。が、世間一般的にはATMチャージや銀行口座からのチャージでPayPayを利用している人も多く、それらの人にとっては今回の改定では何の影響も受けません。

影響を受けるのはPayPayにクレジットカードを紐づけていた人です。で、その人たちがなんで怒っているかと言うと…。

クレカを紐づける理由としては、

- 高還元でチャージしたプリペイドカードなどをPayPayに紐づける→高還元で支払える

- クレカが利用できない店でクレカに紐づけたPayPayを使う→クレカの還元が受けられる

- 残高にチャージするのが面倒

などです。

①については、

例えば、エポスゴールドの選べるポイントアップショップにMixi Mを登録して、エポスゴールドからMixi Mにチャージすると還元率は最大2.5%になります。詳しくは下記記事で解説しています。

参考記事:エポスゴールドカードの選べるポイントアップショップはmixiがおすすめ!

Mixi MをPayPayに紐づけて支払えば、実質2.5%還元で支払っていることとなり高還元でPayPay決済ができるわけです。

②については、

PayPayは使えるけどクレジットカードは使えないお店(小規模店舗に多い)でクレジットカードを紐づけたPayPayで支払えば、クレジットカードの還元を受けることができます。

今回の改定によって、「改悪だからPayPay使うのをやめる!」とはならない人が多いと思います。他のキャッシュレス決済に比べてPayPayが使えるお店が圧倒的に多いので、PayPayが使えないと不便だからです。PayPayは『お得だから利用する』から『便利だから利用する』になっているのです。

私は東京在住なので地方に比べるとPayPayしか使えない店は多くありません。それでも商店街のお店、八百屋、薬局などPayPayか現金しか使えないお店は意外とあり、PayPayが使えないと不便です。現金は極力使いたくない派なので…。

クレカ利用停止で今後支払い方法はどうする?

クレジットカード利用停止後はPayPayでどのように支払うのがよいか?

還元率を気にしないのであれば、ATMや銀行口座からの残高チャージでよいですが、高還元を狙うのであれば、下記のどちらかの方法になります。

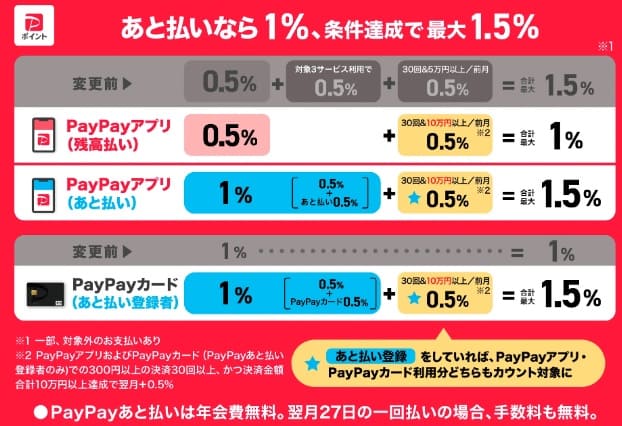

- PayPayカードによるPayPayあと払い(1~1.5%還元/PayPayカード必要)

- ソフトバンク・ワイモバイルまとめて支払い(最大2.5%還元/好きなクレカが使える)

今の流れからすると「あと払い」が優位です。PayPay側はあと払いを推奨しており、あと払いの還元率は常に1%と優遇が受けられます。

「あと払い≒PayPayカード払い」なので、PayPayカードを作りたくない人はあと払いは利用したくないことでしょう。

PayPayカードを作りたくない人やPayPayカード以外のクレジットカードで支払いたい人は「ソフトバンク・ワイモバイルまとめて支払い」という選択肢になります。

私はソフトバンク・ワイモバイルまとめて支払い派ですが、PayPayカードも保有しているのであと払いも使います。

あと払い(1~1.5%還元)

PayPayでの支払い方法をあと払いに設定すると、PayPay決済で1%~1.5%のPayPayポイントが貯まります。あと払いにすれば最低でも1%還元になるので、還元率としては悪くありません。

そして何より、PayPay側がもっともユーザーに利用してほしいと思っているのが「あと払い」なので、今後もPayPayを積極的に使うのであれば「あと払い」を使うのが自然の流れです。

「PayPayあと払い」は手数料や利息が発生するイメージですが、手数料無料です。クレジットカードと同様、当月に利用した金額を翌月にまとめて支払う方法です(期限に支払えなかったりリボ払いにすると手数料が発生します)。

PayPayあと払いで使った金額は『PayPayカードに登録した銀行口座』から利用した翌月27日に引き落としされます。PayPayあと払いを利用するにはPayPayカードが必要になるので(リアルカードを作りたくない人はバーチャルカードの発行でよい)、利用できるのは18歳以上で、クレジットカード審査があります。

あと払いはクレジットカードと同じなので、これまでクレジットカード払いをしていた人にとって大きなデメリットはありません(現金派の人にとってはあと払いは使いすぎが心配などのデメリットを感じる人もいると思います)。

PayPayカードは年会費無料で還元率1%、モバイルSuicaやファミペイなどの電子マネーへのチャージでもポイント付与がされるなかなか優秀なカードです。PayPayを使うならPayPay専用に作っておくのがよいと思います。

PayPayカードについては下記記事で詳しく解説しています。

ソフトバンク・ワイモバイルまとめて支払い(最大2.5%還元)

ソフトバンク、ワイモバイル、LINEMOの電話回線を利用している人は、「ソフトバンク・ワイモバイルまとめて支払い」(名前が長いので以降は『ソフトバンクまとめて支払い』と記載します)が利用できます。

私はLINEMO回線を持っているのでソフトバンクまとめて支払いを利用しています

ソフトバンクまとめて支払いとは、PayPayにチャージした金額を電話料金とまとめて支払う方法です。電話料金をクレジットカード支払いにすれば、間接的にクレジットカードからPayPayにチャージをしていることになります。

電話料金と一緒に払えるのでチャージが簡単で楽にできるというメリットがありますが、それ以外にも、クレジットカードのポイント還元+残高払い時のPayPayポイント(0.5~1%)のポイント2重取りができるというメリットがあります!

例えば、PayPayへ1,000円分のチャージを行うと、1,000円はスマホの利用料金と合算されて支払います。

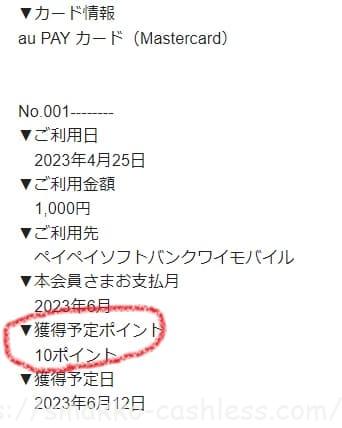

私はLINEMOの支払いにauPAYカード(還元率1%)を登録しています。下記画像はソフトバンクまとめて支払いでPayPay残高に1,000円チャージしたときのauPAYカードの明細ですが、10ポイントが付与(1%還元)されています。

さらに、PayPay残高で支払った場合には0.5~1%のPayPayポイントが付与されるので、ポイントの二重取りができます。

1%還元のクレジットカードの場合だと、クレジットカード(1%還元)+残高払い(0.5~1%還元)で還元率は合計1.5~2%となります。

クレジットカード(1%)⇒電話料金/まとめて支払い⇒PayPay残高(0.5~1%)⇒合計1.5~2%

還元率1%のカードだと上記の通りですが、還元率1.5%の三井住友カードゴールドNLやエポスゴールド(還元率1.5%はいずれも年間100万円利用時)でチャージすれば、最大で2.5%還元になります。

ソフトバンクまとめて支払い(電話料金合算払い)が利用できるのはソフトバンク、ワイモバイル、LINEMOの電話回線を利用している人のみです。

私はLINEMO関連記事:【LINEMOミニプラン実質6か月無料】PayPay最大2.5%還元も!

ソフトバンクまとめて支払いのデメリット・注意点

ソフトバンクまとめて支払いでチャージした残高は「PayPayマネーライト」になります。

公式サイト:PayPay残高の種類

PayPayマネーライトには以下のデメリットがあります。

- 出金できない

- 請求書払いの税金(固定資産税、自動車税など)支払いに使えない(公共料金支払いはできる)

- Amazonでの支払いに使えない

通常のお店で支払うのには影響しませんが、税金支払いに使えないのはデメリットですね(以前は使えた)。

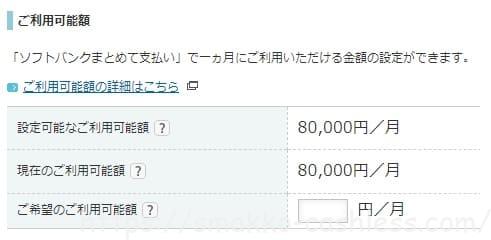

さらに注意点としては、ソフトバンクまとめて支払いには上限額があります。ソフトバンクまとめて支払いの上限額は10万円ですが、上限額は人によって異なります。私の場合は8万円です。約2年前にラインモを契約しましたが、ずっと8万円です。

私は税金の支払い時にPayPayを最も多く使っていましたが、今年からソフトバンクまとめて支払いでチャージしたPayPay残高(PayPayマネーライト)は税金支払いに使えなくなってしまいました。そのため、現在はPayPayでは高額な決済はしないので、月8万円あれば十分です。

「ソフトバンク・ワイモバイルまとめて支払い」での手数料

5月1日にもう一つPayPayからお知らせがありました。

公式サイト:PayPay残高チャージ時の「ソフトバンク・ワイモバイルまとめて支払い」での手数料に関するお知らせ

2023年8月1日より「ソフトバンク・ワイモバイルまとめて支払い」によるPayPay残高へのチャージで2.5%(税込)の手数料がかかるようになります。

例:10,000円チャージすると10,000円×2.5%=手数料250円

2.5%の手数料は高いですね…

ただし、毎月初回のチャージは手数料無料です。手数料がかかるのは2回目以降です。これまでは何度チャージしても手数料無料だったので改悪となりますが、初回チャージ無料なのは救いです。

私は、ちょこちょこと少しずつチャージしていたので、そのやり方だと今後は手数料がかかってしまいます。今後は毎月まとまった額をチャージする必要があります。毎月PayPayで使う額はだいたい決まっているのと、多めにチャージしてもPayPayなら使い道に困ることはないので、致命的な改定ではないものの不便になるのは間違いありません。

月1回のチャージで足りない分はPayPayあと払いを使うことになると思います。結局、PayPayの支払いはあと払い1本にするのが楽なので、私も今後はPayPayあと払いにシフトしていく方向かなぁと思います。

他のコード決済の状況は?この流れには逆らえない

auPAYやd払いなど他のコード決済も去年から徐々に改悪されています。

d払いはdカード以外のクレカ紐づけはポイント付与対象外になりました。

auPAYはauPAYカードからのチャージで還元率なし&他社カードからのチャージは月5万円までとなりました。

関連記事:auPAYカードからauPAYへのチャージがポイント対象外に!

関連記事:【au PAY】auPAYカード以外のクレカチャージ上限額が月5万に

auPAYが自社クレカでのチャージをポイント付与対象外にしたことは理解に苦しみますが、自社クレカで囲い込むのは自然の流れだと思います。他のコード決済も今後PayPay同様に自社発行クレカ以外は登録不可やチャージ不可になる可能性も十分考えられます…。

今回、PayPayで他社カードが使えなくなることでものすごく腹を立てている人がいますが、そこまで腹を立てるようなことではないと思います。電子マネーを考えるとこれは当然のことだからです。

たとえば、WAONチャージはイオンカードのみ、nanacoチャージはセブンカード系列カードのみ、楽天Edyは楽天カードのみ、、、といった具合で自社クレカに囲い込んでいる電子マネーは多いです。コード決済もこの流れになってきただけだと思います。

※Apple PayのWAONとnanacoが登場してからは、iPhoneユーザーはApple Pay経由で他社クレカも使えるようになりましたが…。

nanacoの場合を考えると、開始当初は他社カードも登録できて還元率も1%と当時としてはかなり魅力的でした。それが徐々に改悪されていき、自社カードのみしか登録できなくなり、還元率も0.5%に下がりました。そのときは改悪と言われましたが、それでもいまだにnanacoを使う人は多いですね。

PayPayも同じことだと思います。大量のバラマキや宣伝をして圧倒的なシェアを獲得したので、自社カード・サービスへの誘導、回収の時期に入ったと考えるのが自然です。なので、抵抗しても無駄です(笑)。

お得をしたいなら使い分けが必要

今回のPayPayの発表後に私が運営しているYouTubeのコメントに「PayPayはもう使わないので解約しました。」というコメントが入りました。PayPayを使わないにしても、PayPayアカウントまで削除してしまう必要はないと思います…。PayPayはドラッグストアや自治体キャンペーンで20%や30%還元が年に数回はあるので、それを使わないのはもったいないです。普段は使わなくても必要なときにすぐに使える状態にしておくことは大事です。

.png)

お得好きな人なら使い分けは基本です!

以前auPAYが改悪された時も同じようなことがあり、auに対する不満のコメントが複数きました。その中にも「auは今後使わないので解約します」とか「IDは削除します」というのがあり、極端だなぁと感じました。auの場合は何十年も利用している人もおり、これだけauを利用しているのに…といった感情もあり頭にカッと血が上ってしまった人もいるようです…(笑)。

PayPayもauPAYも有料サービスではないので、使わなくなるからといってアカウントまで削除する必要はないと思います。アカウントを削除してしまうと一定期間は同じ電話番号でアカウントが作れなかったり…不便なことが起こる可能性があり、再び使おうと思ってもすぐに使えない可能性もあります。

一つのサービスだけでずっとお得を得られることはないので、お得を得たいなら複数のサービスを使い分けるのは必須です。

下記は私の場合のコード決済の使い分けです。

【PayPay】花王、LIONなどのメーカーのキャンペーン、ドラッグストアのキャンペーン、自治体のキャンペーン、クーポン利用、友人との割り勘、PayPayか現金しか利用できない店での利用

【auPAY】たぬきの吉日・たぬきの抽選会、クーポン利用、各種キャンペーン

【楽天ペイ】スーパーでの買い物など(〇〇PAYの中で一番よく使う!)

【d払い】マツキヨのキャンペーンなどで使う程度でほとんど利用しない

【メルペイ】クーポンが配信されたとき

【ファミペイ】ファミマの支払い時に楽なので利用する

上記を見て、『面倒!やってられない』と思ったか『なるほど!』と思ったか人それぞれだと思います。多くの人は前者だと思います。そのため、〇〇PAYは1~2種類しか使っていない人が圧倒的に多いです。

お得の恩恵を受けるには、面倒なことをある程度許容するしかありません。私を含めお得を追える人は、このようなことをするのが苦にならないタイプなのです(笑)。

お得はそこまで重視せず、利便性重視であれば、決済方法は1つか2つに絞るのがよいでしょう。

ちなみに、私はコード決済以外にもApple Pay(モバイルSuica、クレカのタッチ決済など)も使っています。お得は好きですが、プリペイドカードを複数枚経由するチャージ方法は面倒なので、そのような方法はあまり利用しません。

最後まで読んでいただきありがとうございました!

コメント 初めてのコメントは承認後に表示されます