Funds(ファンズ)は資産運用をしたい個人と資金調達をしたい企業を結びつける資産運用サービス(貸付けファンド)です。

株式投資のような価格変動がなく、購入したら満期を待つだけなので、定期預金や債券に近い感覚で投資できます。利回りは年2~3%(年率・税引前)程度のものが多く、銀行の定期預金より高めのリターンが期待できます。ただし、定期預金のように完本保証ではありません。

本記事ではFundsの基礎知識から、口座開設~実際に運用して分配金を受け取るまでの流れを初心者でもわかるように解説します。

.png)

私のFundsでの運用実績も紹介します。

Fundsとは?

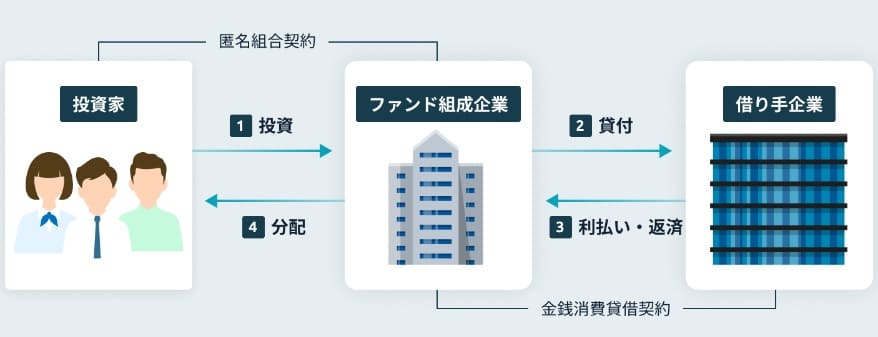

Funds(ファンズ)は『お金を借りたい企業』と『企業にお金を貸してその見返りとして分配を得たい投資家』を結びつけ、固定利回り型の資産運用ができるサービスです。

個人投資家はファンドを通じて、企業に間接的に資金を貸し付け(※)、企業から支払われる利息をもとに分配金を得ることができます。

※投資家が直接貸し付けるのではなく、ファンド組成企業が借り手企業に貸付を行い運用されます

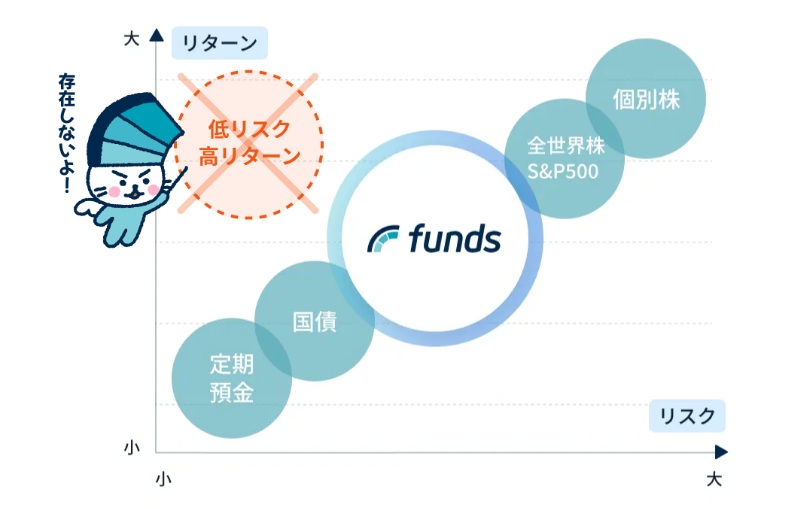

Fundsはミドルリスク・ミドルリターン型の投資サービスです。定期預金や国債と比べると、元本保証がない分、リスクはやや高くなります。ただし、投資信託や個別株のように価格変動による大きな損失リスクは少なく、比較的安定した利回りが期待できるのが特徴です。

▼元本保証ではない

参加企業の経営悪化や倒産が起きると、返済が遅れたり、元本の一部または全額が戻らない可能性があります。

Fundsの参加企業の約8割は上場企業(またはそのグループ会社)で、メルカリ、三菱UFJ銀行、ユーグレナ、福岡銀行、イオン銀行、マネーフォワードなど信用力の高い上場企業も含まれています。こうした信頼性の高い企業のファンドに投資することで、リスクを抑えた運用が期待できます。

▼Fundsで過去に募集したファンド例

上場企業なのに、なぜ銀行からの低金利の融資ではなく、利回りが高いFundsでの資金調達を選ぶのか疑問に思うかもしれません。銀行の融資には「融資までの時間が長い」「資金の使途が限られる」といったデメリットが存在するため、それを補完する目的でFundsを利用するケースがあります。また、Fundsを通じての資金調達することで、その企業の商品やサービスへの露出が増え、宣伝効果も期待できます。特に大手企業では、このような宣伝目的での利用も多いようです。

▼Fundsの償還実績(集計期間:2019年1月23日〜2025年10月31日)

2025年10月31日時点で456ファンドの運用が終了していますが、元本毀損(元本割れ)は0件で、100%正常に償還されています。

| 種別 | 件数 |

|---|---|

| 運用終了 | 438件 |

| 早期分配終了 | 18件 |

| 元本毀損終了 | 0件 |

| 合計 | 456件 |

正常償還率100% とは、Fundsが提供するファンドがすべて元本毀損なしで運用終了していることを意味します。早期分配終了は予定より早く分配が終了したケースです。元本毀損終了は0件で、投資家の元本が減ったファンドは一度も発生していません。

※2025年10月31日時点の実績であり、将来の運用成果等を保証するものではありません

▼Fundsを運営するファンズ株式会社が倒産したらどうなる?

仮にファンズ社が倒産しても、投資家の預り金(デポジット口座残高)は信託銀行で分別管理されているため原則守られます。

参考:Fundsを運営するファンズ株式会社が破産という事態になった場合、どうなりますか

また、Fundsでは、借り手企業に対する実効的な債権回収を可能にすること、ファンズ社が万が一倒産した場合に運用中のファンドがデフォルトに陥る事態を回避することを目的に「地位移転スキーム」を導入しており、ファンズ社の倒産によるリスクを回避する仕組みがあります。

参考:地位移転スキームとはなんですか

Fundsのメリットや注意点

メリット

- 銀行の預金に比べると利回りが高い【2~4%(年率・税引前)程度】

- 参加企業は上場企業中心

- 株式や投資信託のような価格変動がないので、運用中の精神的負担がない

- 優待付きのファンドがある(牛肉、スイーツ、ホテル宿泊券など+αの楽しみ)

- 少額から始められる(1円~)

- オンラインで完結(口座開設~購入まで)

注意点

- 元本保証ではない

- 途中売却できない

- 類似の投資サービスの中では利回りは低め【2~4%(年率・税引前)程度】

- すべてオンラインで行うので、店頭や電話対応希望の人には向かない

預金や債券は途中で売却可能ですが、Fundsでは途中売却することはできません。投資したあとで、「なんかまずいな…」「現金が必要になって引き出したい…」という状況になっても売ることができません。

個人向け社債については下記記事を参考にしてください。

参考記事:SBIホールディングスの社債のリスク、利率、購入方法などを解説!

参考記事:ソフトバンクグループ第58回無担保社債は買い?リスクは?

Fundsはこんな人に向いています

Fundsは、「投資はしたいけれど、株や為替などの値動き商品は難しそう」「チャートを見たり分析したりするのは面倒…」という方でも始めやすいです。

- リスクを分散させたい

- 株式、投資信託、債券など他の投資と組み合わせることで、ポートフォリオのリスク分散を図れます

- 預貯金より利回りのよい投資がしたい

- 使う予定のないお金を預貯金に預けている人はその一部をFundsで運用することで預貯金より高いリターンが見込めます【利回り2~4%(年率・税引前)】

※Fundsで取り扱うファンドは銀行預金と異なり元本は保証されません - 投資に時間を使いたくない

- ファンドには予定利回りと運用期間が設定されているため、投資をしたら満期を待つだけです。

逆に、『大きなリターンで資産を増やしたい』、『絶対に元本保証がよい』という方には向きません。

私は資産の一部にとどめてやっています!

高利回りの「プロフェッショナルファンド」

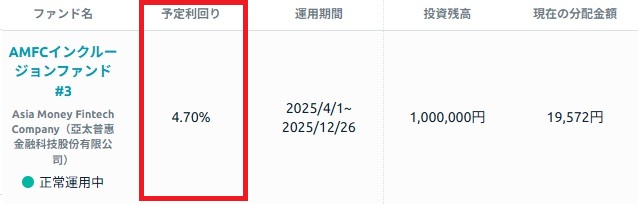

Fundsには、一定額以上の投資実績や一定の投資経験を持つ人だけが投資できる「プロフェッショナルファンド(以前はFunds Advanced)」という商品があります。プロフェッショナルファンドは、一般的なファンド(スタンダードファンド)よりも相対的にリスクが高いと考えられるため、予定利回りが高めに設定されています。

通常のファンドの利回りが年2〜3%(税引前)程度であるのに対し、プロフェッショナルファンドのファンドは年4%(税引前)前後の利回りになっています。

下記の画像は、実際に私が保有しているプロフェッショナルファンドです。予定利回りは4.70%(年率・税引前)で通常よりも高く設定されています。

このように、リスク許容度に応じた選択肢があり、比較的高い利回りを狙うこともできます。

実際に購入したファンドの運用結果

過去に実際に購入したファンドを紹介します。

例1)フェイスネットワークファンド#5

2023年10月に「 フェイスネットワークファンド#5」を購入しました。#5というのはすでに#1~#4のファンド運用をしていて、今回は5回目の運用という意味です。過去に運用実績があるのは安心材料の一つです。

(株)フェイスネットワークは東証スタンダード市場の上場企業(3489)です。上場企業が借金を踏み倒す可能性は低いので、上場企業であることも安心材料になります。

▼投資概要

・運用期間:5カ月

・利回り:2%(年率・税引前)

・投資額:50万円

・開始日:2023年10月30日

・終了日:2024年3月29日

この間は何もせず放置しているだけです。

▼実際に受け取った金額(振込ベース)

・2024年1月25日:分配金1,698円

・2024年4月25日:分配金2,438円

・2024年4月25日:元本 500,000円

50万円を約5か月運用して、4,136円の利益(利回り約2%)になりました。

例2) GA technologies M&Aグロースファンド#5

2023年10月、利回り2.2%(年率・税引前)・運用期間11カ月のファンドに100万円を投資しました。

2024年10月に運用が終了し、元本100万円が戻ってきました。11カ月で受け取った分配金の合計は19,769円でした。

上記で紹介した例では50万円や100万円を投資していますが、初めてでよくわからない場合には、最初は少額から始めて、まずはやり方や流れを理解するのがよいでしょう(1円~投資可能)。

下記動画ではFundsの管理画面や私の保有しているファンドを紹介していますので、参考にしてください。下記リンクで再生すると、Fundsの説明部分だけが再生されます。

下記は直近1年間の運用損益です。

おおよそ300万円ほどの資金で運用しており、結果として年間で+8.7万円となりました。

Fundsはハイリスク・ハイリターン型の投資ではないものの、比較的安定したリターンを得られています。

分配金の確定申告は必要?

分配金は「雑所得」に分類され、受け取るときにあらかじめ税金(源泉徴収)が差し引かれます。

ただし、この源泉徴収はあくまで仮の計算であり、実際の税額はその人の収入や控除の状況によって変わります。

そのため、原則として確定申告を行い、他の所得と合算して正しい税額を計算します。申告の結果、税金が戻ってくる場合(還付)もあれば、追加で納める場合もあります。

ただし、給与を1か所から受けており、雑所得(分配金を含む)の合計が20万円を超えない場合は確定申告を行う必要はありません。

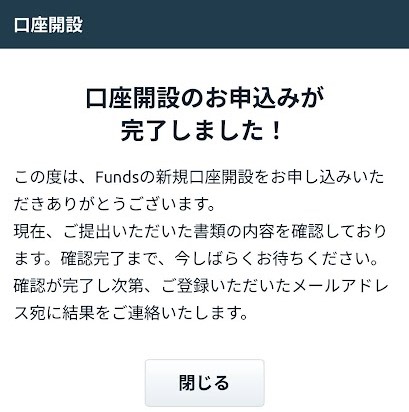

口座開設の流れ

スマートフォンとマイナンバーカードがあれば申し込みは5分位で終わります。

口座開設・口座維持費用・出金などの手数料は一切かかりません。

- 18歳以上75歳未満の方

- 日本に居住している方

- 反社会的勢力等に該当しない方

- 審査を通過した方(審査基準及び内容は非公開)

※75歳以上の方は、オンライン上で商品理解度をチェックする質問をさせていただき、投資を行うのに必要な水準にあると認められた場合に投資申込が可能となります

口座開設はスマホから行います。

- 手順①会員登録

メールアドレスとパスワードで会員登録をします。

- 手順②必要事項の入力

名前、生年月日、ご住所や出金時の振込先等の入力をします。

- 手順③重要書類への同意

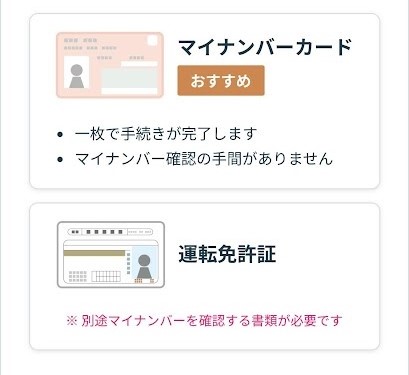

- 手順④本人確認

マイナンバーカードがあればその他の書類は不要です。

- ⑤口座開設完了

オンライン申込の場合は最短1営業日で審査完了!

私の場合は、申し込んでから約1時間で審査が終わって口座開設が完了しました。自宅に郵便物が届くこともなく、すべてオンラインで完結します!

▼公式サイト

▼ポイントサイト経由

・口座開設+投資完了(口座開設後60日以内に15万円以上投資)

>>ハピタス

>>モッピー

ファンドに申込み(投資)をする流れ

口座開設が終わったら、Fundsのウェブサイト(パソコン、スマホどちらでもOK)で投資したいファンドを見つけます。ファンドの運用期間は1~2年程度のものが多いです。よいファンドが見つからないときは無理に申しまず、希望のファンドが見つかるまで待ちましょう。

※募集中のファンドは口座開設前でもFunds公式サイトで見ることが可能です

以前はファンド募集数が少なく、発売直後に売り切れて買えないこともありましたが、最近はファンド数も増えているので、発売直後に完売して買えないケースは減っています。2025年時点では、月に数件は新規のファンドが募集されています。

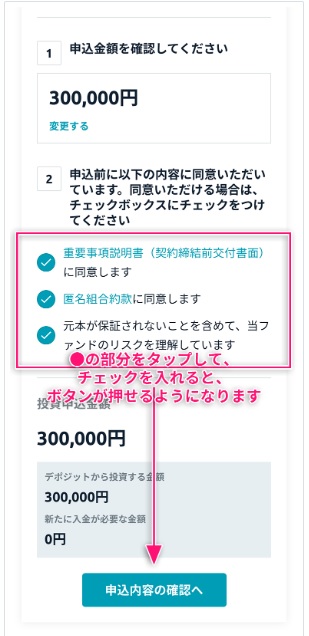

- ①「申込金額」に申し込みたい金額を入力して「申し込む」をタップ

- ②取引書面などへの同意をする

3つの同意事項への同意(チェック)をすると次の画面へ進むことができます。

- ③「投資を申し込む」をタップ

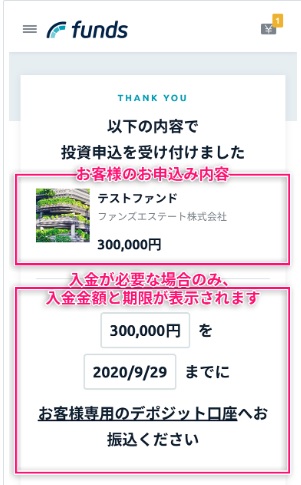

- ④投資申込結果が表示されます

入金は投資申込前でも後でもOKです!

投資した金額がデポジット口座にない場合は、期日までにデポジット口座へ振り込みます。入金期日は2日程度しかないので、すぐに入金しましょう。

※Fundsを利用するのに手数料はかかりませんが、他行からデポジット口座へ入金するための振込手数料は自分で負担する必要があります。

投資家からの応募金額が最低成立金額を上回れば運用がスタートします。

運用開始後は特にやることはありません。ほったらかしでOKです。無事に運用が終了すれば分配金+投資したお金の全額が戻ってきます。

※分配金を受け取るタイミングはファンドによって異なります

まとめ

Fundsは、ミドルリスク・ミドルリターン型の貸付投資サービスです。あらかじめ決められた固定利回りで、利回りは年3%(税引前)前後のものが中心です。

これまでに募集された456件すべてのファンドが元本割れなく償還されており(2025年10月31日時点)、非常に安定した運用実績があります。ただし、将来的に貸し倒れや返済の遅れが発生する可能性はゼロではないため、その点は理解したうえで利用する必要があります。

コメント 初めてのコメントは承認後に表示されます