銀行の定期預金金利は、通常それほど高くありませんが、キャンペーンなどを活用することで、通常の金利よりも高い利率で預けることができます。

せっかく預けるなら、金利が高い方が嬉しいですよね。本記事では、定期預金金利が高い銀行を厳選して紹介します。

記事後半では、国債や定期預金に類似した商品(元本保証ではないものの、定期預金よりも利回りが高く、比較的低リスク)についても取り上げています。

※本記事で紹介する金融機関は、ネットでの申し込みが可能なものです

【最新】2025年12月の定期預金金利は下記記事で紹介しています

【2025年12月】定期預金金利の高い銀行

定期預金の基礎知識

普通預金より金利が高い

定期預金とは、あらかじめ預け入れ期間を決めてお金を預ける預金です。

2024年は、普通預金の金利が高い銀行を利用すれば、定期預金と金利差がほとんどなく、「普通預金で十分」と考える人もいたかもしれません。しかし、2025年3月現在、金利が高い銀行では普通預金が0.4~0.5%程度であるのに対し、定期預金は1%前後と、定期預金のほうがより優位となっています。

▼100万円を1年間預けた場合の利息

| 預金種別 | 金利(年) | 税引前利息 | 税引後利息 |

|---|---|---|---|

| 普通預金 | 0.5% | 5,000円 | 約3,984円 |

| 定期預金 | 1.0% | 10,000円 | 約7,968円 |

しばらく使う予定のないお金を普通預金に預けたままにしている場合は、より金利の高い銀行の定期預金に預けるのも一つの方法です。定期預金のほうが金利が高いため、資産をより有効に活用できます。

元本1,000万円までは保護される

定期預金は普通預金と同様に、元本が保証されているのでお金が減るリスクがなく、安心して預けることができます。

万一銀行が破綻しても1金融機関ごとに1預金者あたり元本1,000万円(普通預金と定期預金等を合算)とその利息が保護されます。

銀行の破綻が心配な場合は、複数の銀行に分けて預金し、1つの銀行には1,000万円以内にしておくのが安心です。例えば3,000万円を銀行に預ける場合は、A銀行に3,000万ではなく、A銀行に1,000万、B銀行に1,000万、C行に1,000万と3つの銀行に分けて預けます。

数千万円単位、あるいはそれ以上の資産がある場合は、1,000万円ごとに複数の銀行へ預けるのが面倒だと感じるかもしれません。そのような場合は、まとまった金額で国債を購入するのもよい選択肢だと思います。国債についての詳細は後述します。

中途解約が可能

定期預金は一般的に中途解約が可能で、途中解約しても元本割れの心配はありません。

ただし、中途解約の場合は満期時の金利ではなく、『中途解約利率(通常はかなり低く、普通預金と同程度)』が適用されるのが一般的です。

※記事後半で中途解約した場合のシミュレーションを紹介しています

口数を分ける

数百万や数千万円単位の多額の定期預金を作成する際には口数を分ける方法がおすすめです。急にお金が必要となり、途中解約する場合でも口数を分けていれば、必要な口数だけの解約で済むためです。

例えば500万円を定期預金に預ける場合、『500万円×1口』よりも『100万×5口』のほうがおすすめです。急に100万円が必要になった場合、1口(100万円)だけ解約すればよく、残り4口(400万円)は解約せずに定期預金を継続できます。

定期預金金利が高い銀行【一覧】

日本銀行の政策金利引き上げに伴い、銀行の預金金利は上昇傾向にあります。

2025年3月現在、大手銀行の1年もの定期預金金利は 0.275% で、100万円を1年間預けた場合の利息は税引後で 約2,192円 になります。

一方、UI銀行など一部のネット銀行では、1年もの定期預金金利が 1%前後となっています。年利1%の定期預金に同じく100万円を1年間預けた場合の利息は税引後で 約7,969円 になります。

▼100万円を1年間預けた場合の利息の比較

ネット銀行は店舗を持たない分、コストを削減できるため、店舗型銀行よりも金利が高い傾向があります。

【2025年6月15日更新】定期預金の金利が高い銀行は以下の通りです。

| 銀行名 | 6ヶ月 | 1年 | 3年 | 5年 | 預入金額 |

|---|---|---|---|---|---|

| 【参考】メガバンク | 0.25% | 0.275% | 0.35% | 0.40% | 1万円以上 |

| SBI新生銀行 ※1 | 1.00% | 0.85% | 0.80% | 1.10% | 30万円以上 |

| UI銀行 ※2 | 0.70% | 1.00%(1000万未満) 1.05%(1000万以上) | 0.50% | 0.55% | 1円以上 |

| オリックス銀行 ※3 | 0.50% | 0.85% | 0.65% | 0.70% | 100万円以上 |

| あおぞら銀行 ※4 | 0.55% | 0.65% | 0.85% | 0.95% | 50万円以上 |

| 備考 | ※1 SBI新生銀行:新規開設者は3か月1.5% ※ウェルカムプログラムで最大31,000円 ※2 UI銀行:新規開設者は紹介コード(smako)で500円 ※3 オリックス銀行:新規開設者は6か月&1年1.0%、5年1.3% ※4 あおぞら銀行(BANK支店):新規開設者は1年1.25% | ||||

▼過去の金利(参考)

現在は金利上昇局面にあり、今後さらに金利が上昇する可能性があるため、半年~1年程度の短期間で運用するのがよいのではないかと思います。

2025年4月時点で、定期預金の金利が高い銀行は以下の通りです。

| 銀行名 | 3ヶ月 | 6ヶ月 | 1年 | 2年 | 5年 | 預入金額 | メモ |

|---|---|---|---|---|---|---|---|

| UI銀行 | 0.30% | 0.70% | 1~1.05% | 0.45% | 0.40% | 1円以上 | ▼大口定期預金(1,000万円以上)1年は1.05% ▼新規口座開設者 ・紹介コード(smako)で500円 |

| SBJ銀行 | 0.25% | 0.13% | 1~1.3% | 1.2~1.5% | 0.50% | 1円以上 | ▼スポーツ選手応援定期預金2025(1年、2年、3年)【4/30まで】、宋永漢選手の活躍で金利アップ |

| オリックス銀行 | – | 0.50% | 0.85% | 0.65% | 0.70% | 100万円以上 | ▼新規口座開設者 ・6か月&1年:1.00% ・5年:1.30% |

| SBI新生銀行 | 0.80% | 0.55% | 0.60% | 0.65% | 0.75% | 30万円以上 | ▼新規口座開設者 ・3か月:1.50% ・1年:0.8% ※ウェルカムプログラムで1,500円(最大31,000円) |

以下は、各銀行の1年もの定期預金に、100万、500万円、1,000円を預けた場合の満期時利息(税引後)の一覧表です。

| 銀行名 | 1年もの金利 | 満期時利息(税引後) | 預入金額 | ||

|---|---|---|---|---|---|

| 100万円 | 500万円 | 1000万円 | |||

| UI銀行 | 1.00% | 7,960円 | 39,840円 | – | 1円以上1,000万円未満 |

| 1.05% | – | – | 83,670円 | 1,000万円以上 | |

| SBJ銀行 | 1.00% | 7,960円 | 39,840円 | 79,680円 | 1円以上 |

| 1.30% 条件付き | 10,350円 条件付き | 51,790円 条件付き | 103,590円 条件付き | ||

| オリックス銀行 | 0.85% | 6,770円 | 33,860円 | 67,730円 | 100万円以上 |

| SBI新生銀行 | 0.60% | 4,780円 | 23,900円 | 47,810円 | 30万円以上 |

※SBJ銀行の金利1.30%はプロゴルファー宋永漢選手が対象大会で優勝した場合

※利息は下一桁を切り捨て表示しています

新規口座開設者限定でさらに高金利となるキャンペーンを実施している銀行があります。詳しくは後述します。

以下は、各銀行の1年もの定期預金に、100万、500万円、1,000円を預けた場合の満期時利息(税引後)です。

| 銀行名 | 1年もの金利 | 満期時利息(税引後) | 預入金額 | ||

|---|---|---|---|---|---|

| 100万円 | 500万円 | 1000万円 | |||

| UI銀行 | 1.00% | 7,960円 | 39,840円 | – | 1円以上1,000万円未満 |

| 1.05% | – | – | 83,670円 | 1,000万円以上 | |

| オリックス銀行 SBI新生銀行 | 0.85% | 6,770円 | 33,860円 | 67,730円 | 100万円以上 |

| メガバンク | 0.275% | 2,190円 | 10,960円 | 21,920円 | 30万円以上 |

※利息は下一桁を切り捨て表示しています

.png)

100万円以上を預けるなら、メガバンクよりもネット銀行ですね!

上記銀行のうち、私が口座を保有しているのはUI銀行、オリックス銀行、SBI新生銀行です。新たに口座開設はしたくないので、UI銀行の1年もの定期に預けようと思っています。

UI銀行

UI銀行では2025年1月24日より、1年ものおよび6ヵ月もの円定期預金の店頭金利を引き上げました。無条件で1年もの定期預金金利1.05%は最も高い金利です。

【1年もの円定期預金】

スーパー定期預金(1,000万円未満) 年0.55% → 年1.00%

大口定期預金(1,000万円以上) 年0.60% → 年1.05%

UI銀行では新規口座開設で500円をもらえる友だち紹介プログラムがあります。私の招待コードは「smakko」です。

参考記事:UI銀行 紹介コードで500円もらえる友だち紹介プログラム!

参考記事:UI銀行のメリット・デメリット徹底解説

公式サイト:UI銀行

SBJ銀行(終了)

SBJ銀行は韓国系の銀行ですが、日本の預金保険制度の対象となっているため、他の日本の銀行と同様に預金は保護されます。

『スポーツ選手応援定期預金2025』は、1年ものが年1.00%、2年ものが年1.20%と、業界最高水準の金利です。

さらに、プロゴルファー宋永漢(ソン・ヨンハン)選手が対象大会で準優勝または優勝すると、金利が上乗せされ、最大で年1.50%になるユニークな商品です。

| 項目 | 内容 |

|---|---|

| 商品名 | スポーツ選手応援定期預金2025 |

| 募集期間 | 2025年1月14日〜2025年4月30日 |

| 預入期間 | 1年もしくは2年 |

| 預入可能金額 | 1円以上(1円単位) |

| 募集総額 | 1,000億円 |

| 預入期間 | 基本金利 | 準優勝時の金利 | 優勝時の金利 |

|---|---|---|---|

| 1年 | 年1.00% | 年1.10% | 年1.30% |

| 2年 | 年1.20% | 年1.30% | 年1.50% |

ゴルフで優勝、準優勝は難しいと思いますが、対象のゴルフ大会は25回あるので可能性としては十分ありえるのかなぁと思います。

キャンペーンページ:スポーツ選手応援定期預金2025【SBJ銀行】

オリックス銀行

オリックス銀行は派手なキャンペーンは行っていないものの、常に安定した高金利を維持している点が、この銀行の魅力です。

キャンペーンではなく、1年もの定期預金金利0.85%です。

私はオリックス銀行の口座を20年以上前に開設しましたが、当時から高金利がウリで、常に業界最高水準の定期預金金利を誇ります。

SBI新生銀行

6か月ものは 1.00%、5年ものは 1.10% と、他銀行と比べても高い金利です。

金利上昇局面であることを考えるとSBI新生銀行の6か月、1%は一番預けやすいかもしれません。

公式サイト:パワーダイレクト円定期預金

新規口座開設者限定の高金利キャンペーン【一覧】

新規口座開設者限定で、口座開設月から3か月以内などの条件付きで 定期預金の金利がアップするキャンペーンを実施している銀行があります。新しく口座を開設する際は、こうしたキャンペーンをうまく活用すると、よりお得です。

| 銀行名 | 期間 | 金利 | 500万預入時の満期時利息 (税引後) | 預入金額 |

|---|---|---|---|---|

| オリックス銀行 | 6か月 | 1.0% | 19,922円 | 100万円以上 1000万円以下 |

| 1年 | 1.0% | 39,843円 | ||

| 5年 | 1.3% | 266,684円 | ||

| eダイレクト定期預金 優遇金利プログラム | ||||

| SBI新生銀行 | 3か月 | 1.5% | 14,942円 | 30万円以上 |

| 1年 | 0.85% | 31,873円 | ||

| スタートアップ円定期預金 | ||||

| auじぶん銀行 | 3か月 | 1.2% | 12,051円 | 30万円以上 |

| 1年 | 1.0% | 39,843円 | ||

| デビュー応援定期預金 | ||||

| 東京スター銀行 | 1年 | 1.11% | 43,826円 | 50万円以上 |

| 新規口座開設優遇スターワン円定期預金 | ||||

| あおぞら銀行(BANK口座) | 1年 | 1.25% | 49,804円 | 50万円以上 1000万円以下 |

| BANK The Giftスペシャル定期 ※8月15日までに口座開設完了 | ||||

| SBJ銀行 | 1年 | 1.20% | 47,811円 | 100万円以上 500万円以下 |

| はじめての定期預金<はじめくん>※7月31日までに口座開設完了 | ||||

どの銀行も新規口座開設者向けのキャンペーン金利は高水準のため、自分が口座開設したい銀行を選ぶのがよいでしょう。

SBI新生銀行では、新規口座開設者限定の「ウェルカムプログラム」を実施中です。新規口座開設&エントリーで1,500円がもらえます。さらに条件を満たせば、最大31,000円を受け取ることも可能です。

オリックス銀行

新たにeダイレクト預金口座開設をしたお客さま限定で、口座開設日から翌々月末日まで、優遇金利定期預金を申し込めます。

キャンペーンページ:eダイレクト定期預金 優遇金利プログラム

SBI新生銀行

スタートアップ円定期預金は、新規口座開設者限定の円定期預金です。3ヵ月ものは年1.5%(税引前)、1年ものは年0.80%(税引前)という高金利が適用されます。

3か月ものと1年ものの両方に預けることも可能で、期間中何度でも預入れできます。

SBI新生銀行では新規口座開設&エントリーで 1,500円 がもらえる「ウェルカムプログラム」を実施中です。さらに条件を満たすと、最大31,000円 まで受け取ることができます。

参考記事:【SBI新生銀行】ウェルカムプログラムで最大31,000円!

公式サイト:SBI新生銀行スタートアップ円定期預金

SBI新生銀行では、ダイヤモンドステージになると、普通預金金利が年0.4%と、普通預金金利も業界最高水準になります。以下のいずれか(1~5)の条件を満たすことで、ダイヤモンドステージに到達できます。

- 条件1:Bright 60に入会(60歳以上なら無料で入会できる)

- 条件2:28歳以下

- 条件3:SBI証券口座をもっている(振替契約の登録が必要)

- 条件4:SBI新生コネクトを設定

- 条件5:投資商品の年間判定残高2,000万円以上または対象商品のお取引金額1,000万円以上

私は条件3でダイヤモンドステージになりました!

参考記事:SBI新生コネクトのメリット・デメリットを徹底解説!

auじぶん銀行

デビュー応援定期預金は、3ヶ月もの・1年もの円定期預金が特別金利となります。

・期間中は何度でもお預入れ可能

・特典提供の対象となる預入上限金額は3ヶ月ものと1年ものを合算して合計1億円まで

| 預入期間 | 通常金利 | 上乗せ金利 | 特別金利 |

|---|---|---|---|

| 3ヶ月 | 年0.3%(税引前) | 年0.9%(税引前) | 年1.2%(税引後 年0.95%) |

| 1年 | 年0.4%(税引前) | 年0.6%(税引前) | 年1.0%(税引後 年0.79%) |

公式サイトではシミュレーションもできます。

キャンペーンページ:auじぶん銀行 応援定期預金

東京スター銀行

インターネット限定の新規口座開設者優遇プラン「スターワン円定期預金」。

| 項目 | 内容 |

|---|---|

| 対象者 | 新規でスターワン口座を開設された方 |

| 預入期間 | 1年 |

| 適用利率 | 1.100%(税引後0.876%) |

| 預入金額 | 50万円以上 |

| キャンペーン期間 | 口座開設日から翌々月の末日まで |

キャンペーンページ:新規口座開設優遇プラン スターワン円定期預金

保有中の定期預金を解約して再預入?それとも満期まで保有?

金利が低かった時期に作成した定期預金について、「今解約して、より高金利の定期に預け直すべきか?」 それとも 「満期まで保有した方がよいか?」 悩みどころですよね。

数年前に 金利0.1%以下 で預けていた定期預金の場合は、預け直したほうが有利 なケースが多いのではないかと思います。

私の場合、オリックス銀行のスーパー定期(5年・金利0.3%、元本100万円) の満期は 2025年7月22日 で、残り約4か月です。このくらいの期間になると、預け直すべきか、そのままにするべきか…判断が微妙なところです。

そこで、「今解約して年利1.0%の新しい定期に預け直した場合」と「満期まで保有した場合」 どちらが得か、シミュレーションしてみました。

銀行のシミュレーションによると、2025年3月27日現在で中途解約すると、適用利率は 0.210% となり、最終的な利息は 7,866円(税引後) です。

一方、満期まで保有した場合は、適用利率は 0.300 % となり、最終的な利息は 12,035 円(税引後) です。

中途解約して、年利1.0%の定期預金に預け直した場合、解約時の受取金額 1,007,866円 を3月27日 〜 7月22日(約117日間)まで 預けると、税引後の利息は 2,576円 になります。

まとめると、以下の通りです。

| 項目 | 計算式(説明付き) | 受取総額(税引後) |

|---|---|---|

| ① 満期まで保有 | 元本(100万円) + 税引後利息(12,035円) | 1,012,035円 |

| ② 解約して再預入 (金利1.0%で117日間) | 解約時受取額(1,007,866円) + 税引後利息(2,576円) | 1,010,442円 |

| 差額 | 満期保有(1,012,035円 )- 再預入(1,010,442円) | 約1,593円 |

今回のケースでは、満期まで保有した方が約1,593円多く利息を受け取れることが分かりました。そのため、この定期預金は解約せず、満期まで保有する予定です。

定期預金はインフレ負けするから意味がない?

定期預金に預けても、インフレ率(≒物価上昇率)が定期預金の利息を上回り(インフレ負け)、お金の価値が目減りしてしまうため、「定期預金よりも資産運用をしたほうがよい」と考える人もいます。

例えば、現在は米国債の利回りが4%を超えているため、1%前後の定期預金は馬鹿らしいと感じる方もいるでしょう。

そのあたりの考え方は人それぞれですが、個人的には、為替リスクを考えるとドル建て債券を買うタイミングは難しく、積極的に買うのは躊躇してしまいます。

「資産を減らさず守る・精神的に安定したい」という観点から、私は資産の一部を定期預金にしています。私自身は投資歴は長いほうで、高リスク商品にも手を出したことがありますが、現在は年齢を考慮し、資産を増やすことよりも守ることに重きを置いて、低リスク商品にシフトしています。

リスクや自分の年齢、精神的影響などを考えた上で、積極的に投資をするか、定期預金にするかは人それぞれだと思います。

個人向け国債

個人向け国債は、満期まで保有すれば元本が返ってきて、期間中は年に2回、利子が支払われる金融商品です。定期預金に似たしくみで、資産を安全に運用したい方に向いています。

国債は半年ごとに必ず利息がもらえます!

国債は国が発行する債券なので、日本が財政破綻しない限り、元本割れのリスクはありません。

定期預金の場合、1,000万円を超える部分は預金保険制度の対象外となるため、金融機関が破綻した際にリスクが生じます。一方、個人向け国債は全額元本保証のため、1,000万円以上のまとまった資産を運用する際は、個人向け国債を選択肢の一つとして検討するのもよいでしょう。

2025年6月の個人向け国債(変動・10年)の利率は1.00%です。変動型国債の利率はその時々の市場金利に基づいて半年ごとに見直されます。金利が上昇すると受取利子も増加します。

利息は年2回(5月15日と11月15日)支払われます。

注意点としては、発行から1年間は途中解約できません(※災害などの特例を除く)。1年経過すれば、1万円単位で中途換金が可能です。

▼私が2024年に購入した個人向け国債

2024年5月に発行された 「個人向け国債(変動10年)第169回」 を500万円分購入しました。初回利率は 年率0.50%(税引後0.398425%) で、初回の利息は 税引後9,961円 でした。

今後の利率は、基準金利に基づき、半年ごとに見直されるので、買いなおす必要はありません。具体的な利率は財務省の公式ウェブサイトで確認できます。

.png)

私は、安全資産の置き場所として国債を選択しています。利率は高いに越したことはありませんが、現在の国債の金利水準であれば、これで十分かなと感じています。

個人向け国債の購入額に応じて現金がキャッシュバックされるキャンペーンを開催している証券会社もあるので、そうしたキャンペーンを利用するとお得に購入できます。

参考記事:個人向け国債の利率がついに1%!還元キャンペーンもお得

低リスクで定期預金より高金利の商品

元本に利息がついて戻ってくるという点では定期預金に似ていますが、それよりも高金利の商品があります。元本保証ではないため、「絶対にリスクを避けたい」という方には向きませんが、「多少のリスクなら許容できる」という方にとっては、選択肢の一つとして検討する価値があるでしょう。

ここでは、私が利用している比較的低リスクの商品を紹介します。

※最終判断は自己責任でお願いします

社債

個人向けの社債(企業が発行する債券)は、企業が資金調達のために発行する債券の一種で、個人投資家でも購入しやすいように小口化されたものです。

満期まで保有すると、あらかじめ決められた「利息」と「元本」が返ってきます。発行企業の信用力や償還期間などに応じて利率が決まりますが、一般的に定期預金よりも高いことが多いです。

私は定期預金のような感覚で個人向け社債を定期的に購入しています。

利息を得て満期時には元本の返還を受けるという点では定期預金とよく似ていますが、社債は預金や国債とは異なり元本保証ではありません。

ソフトバンクグループの社債は個人投資家に人気があり、私もよく購入しています。

以下は、2024年に発行されたソフトバンクグループの社債で、私は100万円分を購入しました。

▼ソフトバンクグループ第59回無担保社債(3.04%・7年)

| 商品名 | ソフトバンクグループ株式会社第59回無担保社債 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 取得予定格付 | A-(JCR)取得予定 |

| 期間 | 約7年 |

| 利率(仮条件) | 年3.04%(税引前) 年2.422%(税引後) |

| お申し込み単位(額面) | 100万円以上、100万円単位 |

| 発行価格・償還価格 | 額面金額の100% |

| 当社お申し込み期間(予定) | 3/4(月)12:00 ~ 3/14(木)14:00 |

| 払込期日(発行日) | 2024/3/15 |

| 満期償還日 | 2031/3/14 |

| 利払日 | 毎年 3/15および9/15 初回:2024/9/15 |

| 発行額 | 5,500億円 |

利率3.04%は定期預金に比べると高いです!

100万円分を保有していた場合の年間利息は 24,226円(100万円 × 税引後利率2.422%)です。利息は年2回支払われるため、1回あたり 12,113円 となります。

ソフトバンクグループ社債の収益金😊 pic.twitter.com/xnvJm9yfrP

— スマっ子|お得キャッシュレス (@SmakkoCashless) March 13, 2025

株の配当金は業績によって変動しますが、社債の利息は必ず半年に1回決まった額がもらえます。

資金が7年間拘束されますが、毎年24,226円(12,113円×2回)の利息がもらえて、満期なれば元本が戻ってきます。

※ソフトバンクGが倒産した場合は額面金額や利払いが支払われないリスクがあります

参考記事:3%超!?ソフトバンクグループ第59回無担保社債を徹底解説!

追記:2025年4月25日にソフトバンクグループ社債が発売されます。利率3.34%で5年間となかなかよい条件ではないかと思います。

参考記事:利率3.34%!ソフトバンクグループ第65回無担保社債を徹底解説!

私募債(しぼさい)

社債(公募債)は不特定多数の投資家を対象に広く募集されるのに対して、私募債は特定の少数の投資家に販売される債券です。

| 項目 | 社債(公募債) | 私募債 |

|---|---|---|

| 募集対象 | 不特定多数の投資家 | 限られた特定の投資家 |

| 募集方法 | 証券会社などを通じて広く募集 | 少数の投資家に限定して募集 |

| 発行手続き | 比較的手間がかかる | 手続きが簡単で発行コストも低め |

| 情報の公開 | 広く公開される | 一般には公開されないことが多い |

| 主な利用企業 | 大企業が多い | 中小企業も多く利用 |

私募債は、特定の証券会社や投資プラットフォームを通じて購入できます。

私自身は Siiibo証券(シーボ証券) を利用しており、そこで私募債の購入を行っています。Siiibo証券では、金利2~7%・期間2~3年・1口あたり100万円程度 の商品が多く取り扱われています。

※発行体企業の経営が悪化したり、倒産した場合、利息や元本の支払いが滞るリスクがあります

申し込み時には企業の財務状況等のデータを確認できるため、事前にリスクを把握した上で投資判断をすることが可能です。

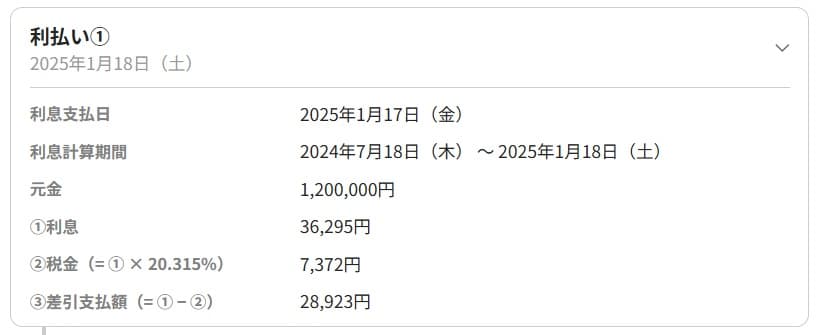

以下は、現在私が保有している私募債(元本120万円・利率6%・期間約4年)の利払い明細です。

1回あたりの利息は 36,295円(税引前) で、年2回(1月と7月)支払われます。

また、今後の利息の支払日なども、分かりやすく確認できます。

満期になれば元金が戻ってきますが、中途換金も可能です。

Siiibo証券の口座開設には、金融資産額1000万円以上、投資経験1年以上という条件があるため、ある程度の資産と投資経験が必要です。

口座開設する場合は、ハピタスなどのポイントサイト経由か、紹介プログラムを利用するのがお得です。

・ハピタス:新規口座開設+50万円以上の社債購で2万ポイント

>>Siiibo証券

・Siiibo証券の紹介プログラム

>>紹介プログラムURL ←私の紹介URLです。ここから登録して口座開設&債券購入するとお互いに1万円がもらえます。

ソーシャルレンディング

ソーシャルレンディング(融資型クラウドファンディング)は『お金を借りたい企業』と『企業にお金を貸してそのリターンとして分配を得たい投資家』を結びつけるサービスです。

参考記事:ソーシャルレンディングのメリット・デメリット徹底解説

利息を受け取り、満期になれば元本が戻ってくる点では、定期預金や債券と似ています。ただし、途中売却はできず、サービス提供会社や融資先企業が倒産した場合、元本割れのリスクがあります。

こうしたリスクを極力抑えたい場合の選択肢としては「Funds(ファンズ)」が個人的にはおすすめです。実際に私もFundsを利用しているので、保有する商品の一例を紹介します。

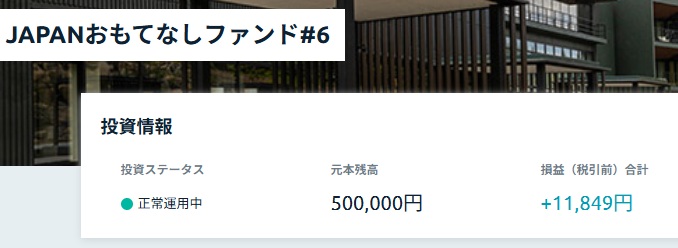

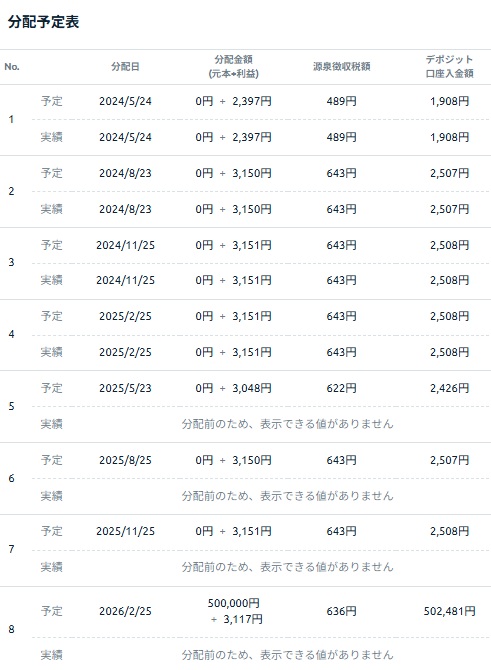

2024年5月に『運用期間約23カ月、利回り2.5%』の「JAPANおもてなしファンド#6」というファンドを50万円分購入しました。

現在、まだ運用中です。このファンドは四半期ごとに分配金が支払われ、これまでの分配金額は11,849円(税引前)です。

運用終了日(2026年2月)までは放置しているだけです。

参考記事:Funds口座開設の流れ、メリット・デメリットを徹底解説!

※リスクがあることを理解したうえで、最終的には自己判断でお願いします

まとめ

定期預金と、それに類似した商品の特徴について解説しました。

現在は定期預金でもある程度の利息がつきますが、それでも物足りないと感じる方で少しリスクを取れる方は、もう一歩進んで債券への投資を検討してみるのもよいでしょう。

| 商品名 | 主な特徴 | 元本保証 | 利回り | 流動性 | リスク | 参考記事 |

|---|---|---|---|---|---|---|

| 定期預金 | 銀行に一定期間預けて利息を得る商品。預金保険制度あり。 | ◎(1,000万円まで保証) | 0.3~1%程度 | 〇(中途解約可) | 非常に低い | 定期預金金利の高い銀行! |

| 個人向け国債 | 国が発行する債券。1年目以降は中途換金可能。変動・固定あり。 | ◎(国の信用) | 年1%(2025年6月の変動10年) | △(1年後から解約可) | 非常に低い | 個人向け国債の利率がついに1%!還元キャンペーンもお得 |

| 社債(例:SBG) | 上場企業などが発行。利回りはやや高めだが信用リスクあり。 | △(企業の信用次第) | 0.5%~3.5%程度 | △(途中売却は市場価格に依存) | 中(経営悪化など) | 3%超!ソフトバンクグループ第59回無担保社債を徹底解説! |

| 私募債 | 非公開で特定投資家向けに発行。中小企業の資金調達手段としても使われる。 | △(信用リスクあり) | 2%~6%程度 | ✕(売却困難、満期まで保有) | 中~高(情報開示が限られる) | 準備中 |

| ソーシャルレンディング(例:Funds) | インターネット上で投資家から資金を集め、企業に貸し付ける仕組み。 | ✕(元本保証なし) | 2%~8%程度 | ✕(満期まで資金拘束) | 中~高(貸倒・遅延リスク) | Fundsのメリット・デメリットを徹底解説! |

本記事の内容はYoutube動画にも投稿しました。投稿時点(2025年3月31日)の内容なので、金利は最新情報ではありませんので、その点はご注意ください。

コメント 初めてのコメントは承認後に表示されます