数年前に金利1.2%の5年定期預金を契約しましたが、残存期間が3年以上あります。現在の国債利率が1.5%を超えており、定期預金を解約して国債に乗り換えた場合にどれくらい得になるか試算してみました。

私はこの試算をもとに乗り換えを検討中です。同じような状況の方はぜひ参考にしてみてください。

【試算】定期預金VS国債乗り換え

2029年満期の定期預金(1.2%)

今回試算に使った定期預金の詳細は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 金融機関 | 新生銀行 |

| 商品名 | パワーダイレクト円定期預金 |

| 預入日 | 2024年12月26日 |

| 満期日 | 2029年12月26日 |

| 元本 | 100万円 |

| 金利 | 年1.2% |

SBI新生銀行で2024年12月に開始した定期預金です。

満期の2029年12月まで預けた場合、受取利息(税引後)は以下のとおりです(満期時に一括受取り)。

- 100万円 × 1.2% × 5年 × 0.79685 = 約47,811円

満期まで残り約3年8か月あります。

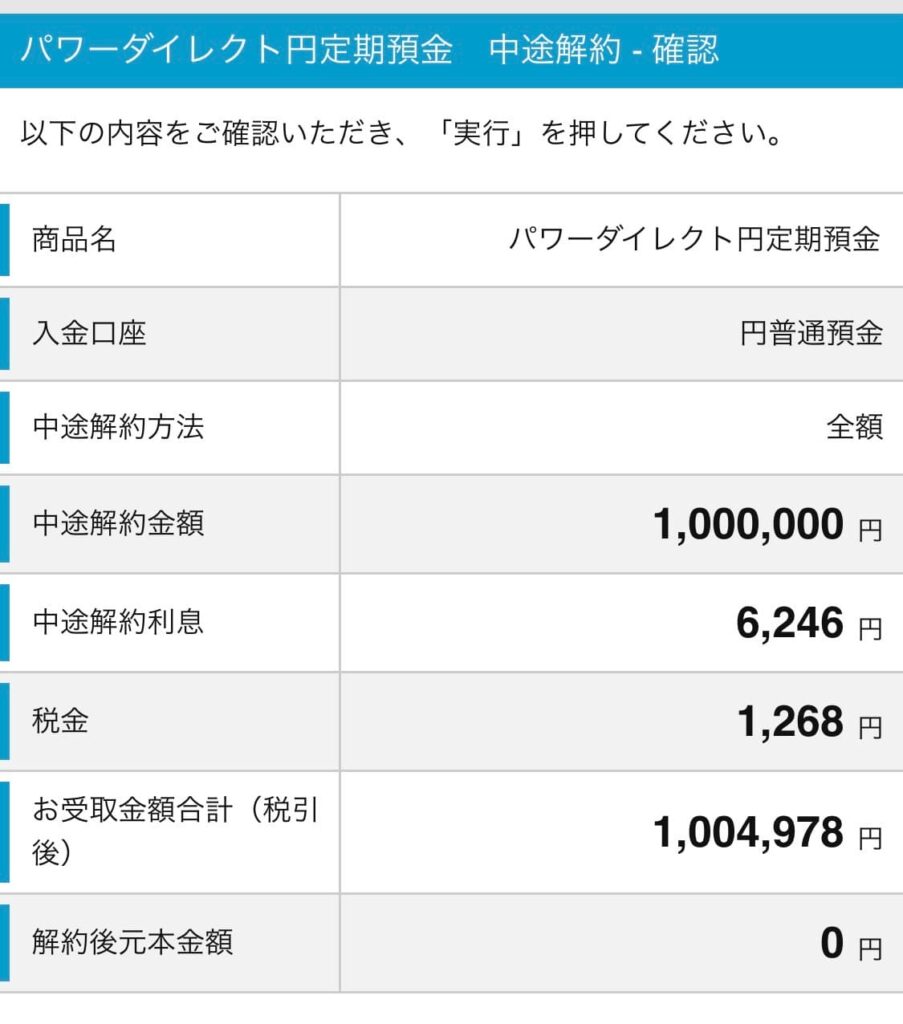

▼定期預金を中途解約するといくら受け取れる?

現時点で中途解約した場合の受取金額は以下のとおりです。解約手続きの画面に進んでいくとその時点での中途解約利息が表示されます。

| 項目 | 金額 |

|---|---|

| 中途解約利息(税引前) | 6,246円 |

| 税金 | 1,268円 |

| 利息(税引後) | 4,978円 |

| 受取金額合計 | 1,004,978円 |

中途解約した場合は約5,000円の利息と元本100万円が戻ってきます。

固定5年(1.79%)に乗り換えた場合の受取利息は?

2026年4月募集の固定5年国債は利率1.79%(税引前)です。

定期預金中途解約後に2026年4月募集の固定5年国債(年1.79%)を100万円購入した場合を試算します。

国債の保有期間は定期預金の満期(2029年12月)に合わせた約3年8ヶ月です。「国債を途中換金する場合(ペナルティあり)」と「国債を満期まで保有する場合(ペナルティなし)」の2つのケースで比較します。

ケース①:国債を約3年8ヶ月で途中換金する場合(ペナルティあり)

国債を中途換金する際は「直前2回分の利子(税引前)× 0.79685」がペナルティとして差し引かれます。

- 国債利息(約3年8ヶ月分・税引後):約52,423円

- 中途換金ペナルティ:約14,260円

- 中途解約利息(税引後):4,978円

- 受取利息合計:約43,141円

定期預金(約47,811円)より約4,670円下回る結果となります。

ケース②:国債を約3年8ヶ月で満期まで保有する場合(ペナルティなし)

国債を満期まで保有したとして、それを3年8ヶ月に換算した場合の受取利息です。3年8か月以降も国債を保有する前提です。

- 国債利息(約3年8ヶ月分・税引後):約52,423円

- 中途解約利息(税引後):4,978円

- 受取利息合計:約57,401円

定期預金(約47,811円)より約9,590円上回る結果となります。

試算結果まとめ

預入金額100万円の場合です。

| 内訳 | 受取利息合計(税引後) | 定期預金との差額 | |

|---|---|---|---|

| 定期預金そのまま5年 | 47,811円 | 約47,811円 | - |

| 乗り換え+国債満期保有(ペナルティなし) | 定期解約利息4,978円+国債利息52,423円 | 約57,401円 | 約9,590円上回る↑ |

| 乗り換え+国債途中換金(ペナルティあり) | 定期解約利息4,978円+国債利息52,423円−ペナルティ14,260円 | 約43,141円 | 約4,670円下回る↓ |

定期預金の残りは3年8ヶ月です。定期預金をそのまま満期まで預けた場合の受取利息は約47,811円です。一方、定期預金を中途解約して固定5年国債に乗り換えた場合、国債を満期まで保有したとして、それを3年8ヶ月に換算すると、国債の受取利息は約57,401円となり、定期預金を満期まで持ち続けた場合より約9,600円上回る結果になります。

一方、3年8ヶ月後に現金が必要などの理由で国債を途中換金した場合はペナルティが約14,260円発生するため、受取利息は約43,141円となり、定期預金より約4,670円下回ってしまいます。定期預金の満期に合わせて換金したい場合は、定期預金をそのまま持ち続けた方が有利です。

つまり、乗り換えの判断基準は「国債を満期(乗り換え後5年間)まで保有し続けられるか」です。定期預金の満期(3年8ヶ月後)以降も資金を国債に預け続けられるなら、乗り換えることで約9,600円のメリットが得られます。

今回は100万円で試算しましたが、金額が大きくなるほど乗り換えのメリットも大きくなります。

ネット銀行の定期預金であれば簡単に解約ができ、乗り換えの手間もそれほどかからないので、今回のケースだと乗り換えたほうがよい気がします。

※個人向け国債は発行から1年間は中途換金できません。

※定期預金の中途解約条件は金融機関により異なります。実際に解約する前に必ず条件をご確認ください。

【シミュレーター】定期預金VS国債乗り換え

ご自身の定期預金の条件を入力すると、そのまま満期まで保有した場合と国債に乗り換えた場合の受取利息を比較できます。

※あくまでも目安です

入力項目は以下の5つです。

- 預入金額

- 定期預金の金利

- 預入日・満期日(残存期間が自動計算されます)

- 中途解約利息(銀行のシミュレーターで確認した金額、または普通預金金利からの概算)

- 国債の利率

国債を途中換金した場合のペナルティも考慮した上で、損益分岐点(何年保有すれば得になるか)も自動で表示されます。

中途解約利息(税引後)の入力方法を選んでください

※定期預金の受取利息は預入日〜満期日の全期間で計算。国債の受取利息(ペナルティなし)は国債の満期年数で計算。途中換金の場合は定期預金の残存期間で計算。国債のペナルティは「直前2回分の利子(税引前)× 0.79685」で計算。税率20.315%で計算。中途解約の条件は金融機関により異なります。

コメント 初めてのコメントは承認後に表示されます