証券口座にある待機資金(株式や投資信託を購入するために証券口座に入れてある資金)を意識せずに放置していませんか?

証券口座の待機資金は、

・預り金のまま

・MRFで運用

・銀行と連携(自動スイープ)

など、証券会社や設定によって扱いが異なります。

この記事では、証券口座の待機資金と待機資金の効率的な運用法について解説します。

「証券口座の待機資金」とは?

証券口座の待機資金とは、

・株や投資信託を買う前

・売却後、次の投資先が決まるまで

といったタイミングで、証券口座内に置いてある現金のことです。

待機資金はなぜ必要か?

銀行口座から、投資のたびに証券口座へ入金する方法もありますが、待機資金には次のようなメリットがあります。

- 入出金の手間を減らせる

- 売却後の資金を、そのまま次の買付に使える

売却資金を銀行口座へ出金する場合、通常は2営業日程度かかる - 急落時にすぐ買える

相場が突然動いたときにチャンスを逃さない - IPO申込のため

一部の証券会社(SBI証券など)ではIPO申込時に買付余力が必要

待機資金は「投資しないお金」ではなく、「投資チャンスを逃さないための資金」でもあるのです。

▼待機資金は主に3パターン

証券口座にある現金は、主に次の3つの扱いになります。

| 項目 | ①預り金 | ②MRF | ③銀行連携(自動スイープ) |

|---|---|---|---|

| 金利・利回り(税引前) | 0% | 年0.4~0.7% | 年0.3~0.7% |

| 100万円を1年預けた場合の利息(税引前) | 0円 | (金利0.5%の場合) 5,000円 | (金利0.4%の場合) 4,000円 |

| 元本保証 | 元本保証なし (※1)資産上限なく保護、万一の場合でも1,000万まで補償 | 元本保証なし (※1)資産上限なく保護、万一の場合でも1,000万まで補償 | 元本保証あり (※2)ペイオフにより1,000万円とその利息が保護 |

| 証券会社 | SBI証券 楽天証券 松井証券 など | 楽天証券 大和証券 野村證券 マネックス証券 など多数 | SBI証券 楽天証券 松井証券 三菱UFJ eスマート証券など |

【補足(※1)】

預り金やMRFは、証券会社自身の財産とは別に管理することが法律で義務づけられています(分別管理)。これにより、証券会社が破綻しても顧客の資産は全額返還されます。万が一、分別管理に不備があった場合には、投資者保護基金により1人あたり1,000万円まで補償されます(証券版ペイオフ)。

参考:Q 証券会社に預けた資産は大丈夫ですか(金融庁)

【補足(※2)】

銀行・証券口座連携(自動スイープ)」では、証券口座から銀行へ移されたお金は銀行預金として管理され、預金保険制度(ペイオフ)の対象になります。万が一、連携先の銀行が破綻した場合には、元本1,000万円とその利息までが保護されます。

① 預り金

証券会社に入金した現金を、そのまま証券口座内に置いている状態のことです。

・株や投資信託の買付にすぐ使える

・利息や分配金はつかない

SBI証券や楽天証券では、特に設定をしていない場合、入金したお金は原則として「預り金」として扱われます。

預り金は使い勝手がよい一方で、利息が全くつかないので、資金を長期間置いたままにすると、その分だけ機会損失が大きくなる点が弱点です。

そのため、預り金に大量の資金を置いておくのであれば、

・MRF

・銀行口座連携(自動スイープ)

を活用したほうが、より効率的に資金管理ができます。直近のMRFや自動スイープの利回りは年率換算で0.5%前後となっています。

※MRF/銀行口座連携(自動スイープ)についてはのちほど解説します

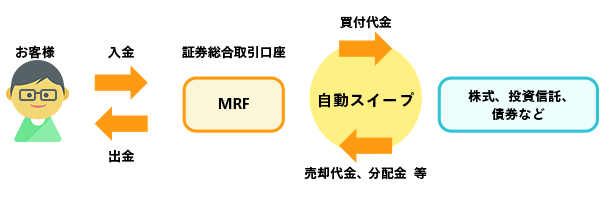

②MRF(マネー・リザーブ・ファンド)

MRF(マネー・リザーブ・ファンド)とは、短期国債など、極めて安全性の高い金融商品を中心に運用する投資信託です。

大和証券などの大手証券会社では、証券口座に入金すると、原則としてMRFが自動的に買付されるしくみになっています。

また、株式の売却代金や配当金なども、そのまま現金として証券口座内に置かれるのではなく、自動的にMRFが買い付けられ、運用に回されます。

MRFは元本保証はありませんが、運用対象が短期の公社債中心であるため、リスクは極めて低く、証券口座における「普通預金」に近い感覚です。

▼イメージ図

MRFの特徴

- 毎日決算を行い、収益(分配金)は1ヵ月まとめて再投資(複利効果)

- 手数料無料:購入時手数料および信託財産留保額なし

- 税制:MRFの売却益は非課税。分配金は利子所得として申告分離課税の対象

- 一般的な普通預金よりも金利が高め

- 1円単位でいつでも入出金ができる

- 元本保証ではない

最近は金利上昇の影響もあり、MRFの利回りは年0.4~0.6%前後まで上がっています。

代表的なMRFと最新金利

下記は2026年2月9日時点の金利です。

| MRFの種類 | 証券会社 | MRFの金利(年率・税引前) |

|---|---|---|

| 楽天・マネーファンド | 楽天証券 | 0.677% |

| 野村MRF | 野村證券 | 0.532% |

| 日興MRF | SMBC日興証券 | 0.482% |

| ダイワMRF | 大和証券 | 0.485% |

株や投資信託を売却した代金、利金、分配金なども自動的にMRFに戻るため、資金を遊ばせることなく効率的に運用できます。

楽天証券の「楽天・マネーファンド」は2025年6月より取扱いが開始されたMRFで、現在は年0.677%とMRFの中でもっと高い金利となっています。ただし、他の証券会社のMRFのような自動スイープに対応していないため、手動で売買する必要があります。

分配金は実際どのくらいもらえる?

野村證券の管理画面が見やすいので、野村證券口座を例に紹介します。約84万円を証券口座内に置いていたところ、1か月で294円の分配金がもらえました。年率に換算すると約0.42%になります。

証券口座に待機資金を置いているだけでこの水準の利回りが得られるのは、MRFならではのメリットだと感じています。

私は野村證券を主にIPO目的で利用しています。野村證券の場合、IPOは当選後に入金すればよいため、必ずしも事前に資金を入れておく必要はありません。ただし、IPOは申込期間が短いことも多く、毎回入金手続きをするのが手間に感じるため、証券口座内にあらかじめ100万円弱の資金を置いています。

野村證券では待機資金がMRFで運用されるため、年率0.4%前後の利回りが得られます。この水準であれば、IPO待機資金としては十分だと感じています。

ちみに、日興証券のMRF履歴は下記のとおりです。IPOのために口座内には100~150万円を置いており、毎月分配金が400円前後で、再投資されています。

ネット銀行にはこれより金利の高い普通預金もありますが、この資金は「証券口座で使う前提の待機資金」であり、いつでもIPOや投資に使える状態にしておくことが目的です。そのため、ほんの少しの金利の高さのために普通預金に入れておくのではなく、利便性を優先して、証券口座内に入れっぱなしにしています。

③ 銀行口座・証券口座連携(自自動スイープ)

SBI証券、松井証券などのネット証券では、MRFの取り扱いがありません。その代わりに、銀行口座と証券口座を連携させるサービス(自動入出金・自動スイープ)を提供しているケースが多く、待機資金は銀行の普通預金として管理されます。

銀行連携サービスの特徴

銀行口座と証券口座を連携させることで、銀行口座に預金残高があれば、株や投資信託を買う際に、証券口座の残高が不足していても銀行口座から自動で入金されます。また、証券口座にある待機資金は、自動的に銀行の普通預金へ移されます。

- 普段は銀行の普通預金として管理される

- 普通預金より好金利

- 投資が必要なタイミングで、自動的に証券口座へ戻る

- 元本保証あり(銀行預金のため)

銀行連携サービスと最新金利

以下は代表的な連携サービスです。

| サービス名 | 証券会社 | 銀行 | 金利 |

|---|---|---|---|

| SBIハイブリッド預金 | SBI証券 | 住信SBIネット銀行 | 0.31% |

| SBIハイパー預金 | SBI証券 | SBI新生銀行 | 0.5% |

| マネーブリッジ | 楽天証券 | 楽天銀行 | 0.38%(1,000万円以下) 0.32%(1,000万円超の分) |

| auマネーコネクト | 三菱UFJ eスマート証券 | auじぶん銀行 三菱UFJ銀行 | 0.31%〜0.55% |

| スイープ入金 | 松井証券 | MATSUI Bank | 0.65% |

| 証券コネクト口座 | GMOクリック証券 | GMOあおぞらネット銀行 | 0.31% |

※auマネーコネクトはauじぶん銀行か三菱UFJ銀行のどちらかを選択

また、銀行との連携サービスを利用することで、他行宛振込手数料の無料回数が増えるなどのメリットもあります。

まとめ

株式や投資信託の買付け・売却代金を、単に「預り金」として証券口座に置いたままにしていると、利息は一切発生しません。

証券会社に置いている待機資金が、現在どのような形で管理されているのか分からない方は、一度管理画面の設定を確認してみることをおすすめします。

管理画面で【口座管理】や【口座残高】をみると、預り金やMRFの残高内訳が記載されています。

▼大和証券、野村證券などの大手証券の場合

特に設定しなくても、待機資金はMRFで運用されています。MRFは運用実績に基づいた分配金が得られ、分配金は月末にまとめて再投資されます。そのため、証券口座に待機資金を置いておくだけでも、資金が少しずつ増えていきます。

下記は日興証券の管理画面です。日興証券ではIPO応募時に買付余力が必要なため、私は80万円位を待機資金として口座内に置いてあります。特に意識しなくても全額が日興MRFとなっており、あお預かり金は0となっています。

▼SBI証券の場合

SBI証券ではMRFの取り扱いがないため、住信SBIネット銀行やSBI新生銀行と連携をしていない場合、待機資金はSBI証券口座分として扱われ利息などはつきません。

なお、ハイパー預金やSBIハイブリッド預金については、別の記事で詳しく解説する予定です。

▼楽天証券の場合

楽天証券はMRFがありますが、大手証券会社のように入金したら自動でMRFの買付をするしくみではなく、手動で売買する必要があります。銀行連携サービスのマネーブリッジも設定が必要です。

【補足】外貨の待機資金はどうする?

証券口座の待機資金としてMRFについて書きましたが、外貨の場合はどうなるのでしょうか。

外貨には「MMF(Money Market Fund/マネー・マーケット・ファンド)」という選択肢があります。

たとえば、米国株や外国債券の配当金がドルで入金された場合、このドルをそのまま外貨預り金として置いておくこともできますが、その場合は基本的に利息はつきません。何も運用されない状態になります。

そこで活用できるのが外貨建てMMFです。

MMFとは

・外貨建ての短期債券などで運用

・比較的価格変動が小さい

・毎日利息が発生

・いつでも売却可能(実質待機資金として使える)

という「外貨版MRF」のような存在です。

※MMFもMRF同様に分別管理および投資者保護基金の対象となりますが、為替リスクがあります。

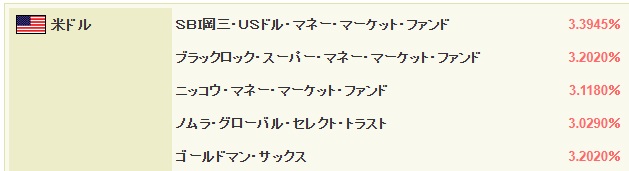

現在は米ドルMMFの利回りも比較的高めで、外貨預金の金利より一般的に高い水準となっています。

▼SBI証券で買える米ドル建てMMFと利回り(2026年2月13日時点)

利回りは短期債の運用実績に応じて変動しますが、直近ではいずれも年3%台となっています。

どの銘柄を選んでもよいと思いますが、私は一番利回りの高い「SBI岡三・USドル・マネー・マーケット・ファンド」にドルの待機資金を回しています。

私の場合、積極的にMMFを購入することはしていませんが、外貨建て債券の配当金でMMFを買っています。ドル資産として持っていて、円安になったタイミングで円に戻せばいいかなぁと考えています。

具体例をあげると…

先日、SBI証券で外貨建て債券の配当金(44.32ドル)が入りました。ドルでの受取りにしているため、44.32ドルが外貨建商品取引口座にが入金されました。

この配当金44.32ドルで「SBI岡三・USドル・マネー・マーケット・ファンド」を購入しました。

ドルで受け取った配当金をそのまま放置しておくと何も運用されませんが、MMFに入れておけば年3%程度の利回りで運用できます。ドル資産の待機場所としては効率的だと感じています。

ちなみに、SBI証券ではドル建て債券の配当金の受取方法を「ドルで受取」「日本円で受取」「外貨建MMF自動買付」から選択できます。私はこれまでデフォルト設定である「ドルで受取」にしていましたが、「MMF自動買付」に設定すれば手動でMMFを購入する必要がありません。つい先ほどその設定があることに気づいたため、今後はMMF自動買付に変更しました。

コメント 初めてのコメントは承認後に表示されます