2026年5月募集の個人向け国債の利率はいずれも年1.5%超えとなっており、現行の計算方式では過去最高水準となっています。

国債は発行から1年間は原則中途換金できない点は注意が必要です

また、個人向け国債は複数の証券会社でキャッシュバックキャンペーンが実施されています。たとえば1,000万円購入で16,000円還元など、購入金額に応じた還元があります。

- 国が発行する債券のため、信用力が高い

- 1万円から購入可能

- 半年ごとに利子が受け取れる

- 元本保証(満期まで保有した場合)

- 発行から1年経過後は中途換金可能

- 中途換金しても元本割れしない

個人向け国債の詳細は下記記事で解説しています

参考記事:個人向け国債とは?メリット・デメリット徹底解説!

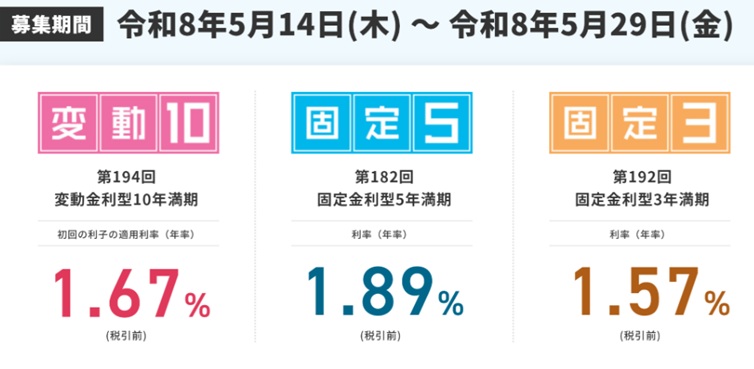

2026年5月の個人向け国債

2026年5月募集の個人向け国債の利率は下記のとおりです。

募集期間:2026年5月14日(木)〜5月29日(金)

| 種類 | 利率(税引前) |

|---|---|

| 変動10年(第193回) | 1.67% |

| 固定5年(第181回) | 1.89% |

| 固定3年(第191回) | 1.57% |

3年・5年・10年の全タイプで現行方式での過去最高の利率です。

個人的には国債は変動10年しか購入したことがありませんが、固定5年もの1.89%も魅力に感じています。

▼適用利率の推移(直近1年)

| 発行月 | 変動10年 | 固定5年 | 固定3年 |

|---|---|---|---|

| 2025年4月 | 0.92% | 1.03% | 0.87% |

| 2025年5月 | 0.93% | 0.95% | 0.78% |

| 2025年6月 | 0.84% | 0.83% | 0.66% |

| 2025年7月 | 1.00% | 1.00% | 0.79% |

| 2025年8月 | 0.96% | 0.96% | 0.76% |

| 2025年9月 | 0.97% | 0.97% | 0.79% |

| 2025年10月 | 1.06% | 1.12% | 0.93% |

| 2025年11月 | 1.08% | 1.22% | 1.01% |

| 2025年12月 | 1.10% | 1.19% | 0.99% |

| 2026年1月 | 1.23% | 1.35% | 1.10% |

| 2026年2月 | 1.39% | 1.59% | 1.30% |

| 2026年3月 | 1.48% | 1.66% | 1.39% |

| 2026年4月 | 1.55% | 1.79% | 1.51% |

| 2026年5月 | 1.67% | 1.89% | 1.57% |

3種類とも右肩上がりで上昇しています。

個人向け国債 利子シミュレーター

2026年5月募集の個人向け国債を100万円購入した場合、受け取れる利子の目安は以下のとおりです。

| 種類 | 利率(税引前) | 年間利子 | 受取利子の合計 |

|---|---|---|---|

| 変動10年(第194回) | 1.67% | 16,700円 (13,307円) | 167,000円 (133,074円) |

| 固定5年(第181回) | 1.89% | 18,900円 (15,060円) | 94,500円 (75,302円) |

| 固定3年(第191回) | 1.57% | 15,700円 (12,511円) | 47,100円 (37,532円) |

いくら買ったら、いくらもらえる?

金額を選ぶと金額を選ぶと自動で計算されます。

| 種類 | 利率 | 期間 | 年間利子 | 受取利子の合計 |

|---|

カッコ内は税引後(税率20.315%)。変動10年は現在の利率が継続した場合の試算。

個人向け国債・新窓販国債 利子シミュレーター

金額を入力すると金額を選ぶと自動で計算されます。

※個人向け国債は1万円単位、新窓販国債は5万円単位

商品を選択

※表面利率は2026年5月募集時点の情報です。個人向け国債の変動10年は適用利率が半年ごとに変更されます。利子は税引前の概算であり、実際の受取額は所得税・住民税(合計20.315%)を控除した額となります。新窓販国債の購入価格は募集価格を使用しており、経過利子調整額は含みません。

個人向け国債・新窓販国債については下記記事で解説しています👇

個人向け国債 キャッシュバックキャンペーン

一部の証券会社では、購入金額に応じて現金がキャッシュバックされるキャンペーンが毎月のように実施されています。

まとまった金額で購入するなら、こうしたキャンペーンの活用がおすすめです。

以下は、SBI証券・みずほ証券・SMBC日興証券・大和証券の個人向け国債(変動10年)を対象としたキャッシュバックキャンペーンの情報です。

※固定5年、固定3年のキャッシュバックキャンペーンもありますが、変動10年に比べて還元額が少し下がります。

いずれの証券会社もネットでの購入が可能です(ただし、SMBC日興証券と大和証券は途中売却は電話での手続きが必要)。

| 購入合計金額 | キャッシュバック金額 | |||

|---|---|---|---|---|

| SBI証券 | みずほ証券 | SMBC日興証券 | 大和証券 | |

| 50万円~99万円 | 500円 | - | - | - |

| 100万円~199万円 | 1,000円 | 1,000円 | - | - |

| 200万円~299万円 | 2,000円 | 2,000円 | - | - |

| 300万円~399万円 | 3,000円 | 4,000円 | - | - |

| 400万円~499万円 | 4,000円 | 5,000円 | - | - |

| 500万円~599万円 | 5,000円 | 7,000円 | 7,000円 | - |

| 600万円~699万円 | 6,000円 | 8,000円 | 8,000円 | - |

| 700万円~799万円 | 7,000円 | 9,000円 | 9,000円 | - |

| 800万円~899万円 | 8,000円 | 11,000円 | 10,000円 | - |

| 900万円~999万円 | 9,000円 | 12,000円 | 11,000円 | - |

| 1,000万円 | 10,000円 | 14,000円 | 16,000円 | 16,000円 |

| 以降100万円増額ごとに | +1,000円 | +1,400円 | +1,600円 | +1,600円 |

| ↓ | ||||

| (例)5,000万円 | 50,000円 | 70,000円 | 80,000円 | 80,000円 |

| (例)1億円 | 100,000円 | 140,000円 | 160,000円 | 160,000円 |

.png)

国債を買うついでにもらえるおまけだと考えると、嬉しいですね!

個人向け国債は1万円単位で購入でき、購入金額に上限はありません。それぞれのキャンペーン詳細は下記公式サイトで確認できます。

参考:【SBI証券】個人向け国債デビューキャンペーン(2026年5月)

参考:みずほ証券:個人向け国債キャンペーン

参考:【SMBC日興証券】個人向け国債キャンペーン3月~4月→次回は6月の予定

参考:【大和証券】ダイワで5月の個人向け国債キャンペーン

SBI証券の注意事項

・2017年以降に個人向け国債キャンペーンの対象となったことがない人が対象

・金融商品仲介業者経由で取引している人は原則対象外(住信SBIネット銀行など一部は対象)

※他にも同様のキャンペーンを実施している証券会社もあります

★個人向け国債×SBIハイパー預金キャンペーン

SBI新生銀行では、「個人向け国債購入&SBIハイパー預金の開設でもれなく3,000円プレゼントキャンペーン」が開催されています(2026年8月31日まで)。

>>個人向け国債購入+SBIハイパー預金開設で3,000円プレゼント

【キャッシュバック時期について】

キャッシュバックは多くの証券会社で購入月の翌々月に口座に入金されます。このようなキャンペーンとしてはキャッシュバック時期が非常に早い部類です!

私が2024年4月にSMBC日興証券で国債500万円購入した際には、6/6にキャッシュバックの7,000円が入金されました。

インフレ負けする?

定期預金や国債を紹介すると、「インフレに負けるのでは?」というコメントをよくいただきます。たしかに利回りだけを見ると、株や投資信託より見劣りするかもしれません。

しかし、国債はそもそも『資産を増やす』ではなく、『資産を守る』という位置づけです。株式市場の動きに左右されず、元本が保証されているという安心感が国債の魅力でもあります。

そうした考えから、私は資産の一部を国債で運用しています。

雑記

数年前までは個人向け国債の金利はかなり低く、ネット銀行の定期預金のほうが高金利でした。しかし現在は、個人向け国債の金利が定期預金を上回る水準となっており、定期預金から移し替える価値があるかもしれません。

こちらの記事では乗り換えた場合を試算してみました👇

10年変動を買おうと思いながら、何カ月も購入できていなかったので、今月こそは買う予定です。今後さらに金利が上がる可能性もありそうなので、少しずつ分散して購入していこうと考えています。

コメント 初めてのコメントは承認後に表示されます