2025年12月の個人向け国債の利率は年1%超えとなっています。国債は国が発行する債券で、半年ごとに利子を受け取れ、満期時には元本が返ってきます。信用度が非常に高く、元本割れのリスクは実質的にありません(国が破綻しない限り)。

発行から1年が経過すれば、1万円単位でいつでも中途換金が可能なため、流動性も比較的高い商品です。1%未満の定期預金に預けっぱなしにしている人は個人向け国債に乗り換えたほうがよいと思います。

また、個人向け国債は複数の証券会社でキャッシュバックキャンペーンが実施されています。たとえば1,000万円購入で16,000円還元など、購入金額に応じた還元があります。

.png)

私は個人向け国債を定期的に購入しています!

個人向け国債とは?特徴

個人向け国債(こじんむけこくさい)は、日本政府が私たち個人投資家向けに発行する債券です。国が資金を調達するために、私たち個人からお金を借り入れる仕組みのひとつであり、あらかじめ決められた返済期日(償還期日)までに、国は元本と利子を支払うことを約束しています。

- 購入単位は1万円以上、上限なし

- 利子は年2回(半年ごと)に支払われる

- 発行から1年経過後は1万円単位で中途換金が可能(※直近2回分の利子は返還)

- 国が元本と利子の支払いを保証しており、信用度が高い

個人向け国債の種類(変動10年・固定5年・固定3年)

個人向け国債には、変動金利型の「変動10年」、固定金利型の「固定5年」「固定3年」の3タイプがあり、それぞれの主な特徴は以下の通りです。

| 変動10年 | 固定5年 | 固定3年 | |

|---|---|---|---|

| 金利タイプ | 変動(半年ごと) | 固定 | 固定 |

| 適用利率 | 基準金利 × 0.66 | 基準金利 − 0.05% | 基準金利 − 0.03% |

| 満期 | 10年 | 5年 | 3年 |

| 主な特徴 | 市場金利が上がると利率も上がる | 5年間金利が固定。将来の金利低下に強い。 | 短期運用向き。満期が近く、使いやすい。 |

| おすすめの人 | 長期で預けてもよい人、今後の金利上昇に備えたい人 | 中期的に安定した利回りを求める人 | 資金を短期間運用したい人 |

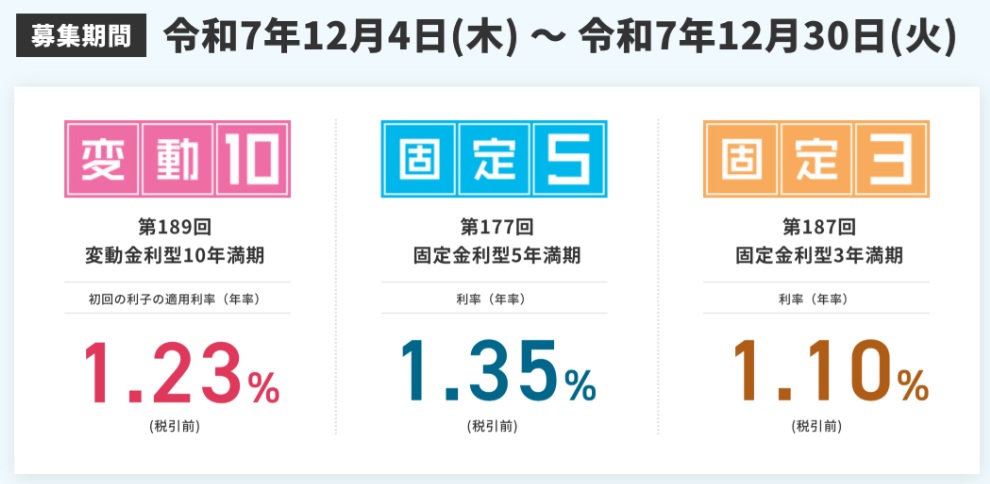

2025年12月現在発売されている個人向け国債の利率は下記となります。

すべてで1%超えの高水準です!

変動10年は過去最高です!

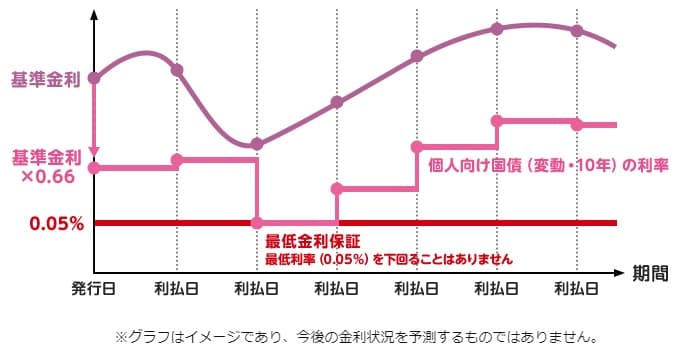

変動10年の利率は、半年ごとに市場金利(10年固定利付国債の利回り)に連動して見直され、上昇すれば増え、下がっても年0.05%の最低利率が保証されています。

▼金利イメージ図

一方、固定型(3年・5年)は発行時の利率で固定されるため、途中で市場金利が上がっても受け取れる利息は変わりません。

現在は金利上昇局面にあるため、半年ごとに利率が見直される「変動10年」を選ぶのが無難に思われます。ただし、今後さらに金利が上がるか下がるかは不透明です。

そのため、現在の利率水準を確実に確保したい場合は、「固定5年」や「固定3年」を選ぶのもよいでしょう。

適用利率の推移

円金利の上昇を受けて、個人向け国債の適用利率(クーポン)も全体的に改善しています。

2025年12月募集の変動10年の利率は1.23%となり、第15回(2006年7月発行)の1.10%を抜いて、2003年2月の募集開始以来、過去最高を更新しました。

| 発行回 | 募集月 | 初回適用利率 |

|---|---|---|

| 第189回 | 2025年12月 | 1.23%←過去最高 |

| 第188回 | 2025年11月 | 1.10% |

| 第187回 | 2025年10月 | 1.08% |

| 第186回 | 2025年9月 | 1.06% |

| 第185回 | 2025年8月 | 0.97% |

| 第184回 | 2025年7月 | 0.96% |

| 第183回 | 2025年6月 | 1.00% |

| 第182回 | 2025年5月 | 0.84% |

| 第181回 | 2025年4月 | 0.93% |

| 第180回 | 2025年3月 | 0.92% |

| 第179回 | 2025年2月 | 0.83% |

| 第178回 | 2025年1月 | 0.75% |

変動10年の金利計算方法は現在「基準金利×0.66」ですが、2011年7月以前は「基準金利-0.80%」という方式でした。

1.23%は銀行の定期預金よりも高い水準です。ネット銀行や信用組合の中には、さらに高金利の定期預金もありますが、「口座開設の手間」や「満期時の手続き」などを面倒に感じる方には、変動10年のほうが気楽かもしれません。一度購入してしまえば、10年間は基本的にほったらかしでよいので、手間をかけずに運用できます。

個人向け国債のメリット・デメリット

▼個人向け国債のメリット

- 安全性が高い(ほぼリスクがない)

- 少額から運用できる(1万円~、1万円単位)

- 一般的な預貯金よりも金利が高い

- 中途換金しても元本割れしない

- 手数料無料

- 毎月発行されるので購入しやすい

- 発行後1年経過すると、中途換金可能

▼個人向け国債のデメリット

- 収益性は高くない

- 購入後1年経過しないと中途換金できない

- 中途換金すると中途換金調整額(≒直近2回分の利息)が差し引かれる

- 投資信託のような自動積立の機能がないため、手動で購入する必要がある

中途換金のペナルティは?

個人向け国債は発行から1年以内は原則換金できません(災害や保有者が亡くなった場合など特別な事情を除く)。解約できるのは1年後からとなります。発行から1年経過すれば、額面1万円単位でいつでも中途換金が可能です。

中途解約すると「直前2回分の各利息(税引き後)✕0.79685」が差し引かれます(ペナルティ)。しかし、手数料等はかからないため、中途解約しても元本割れすることはありません。

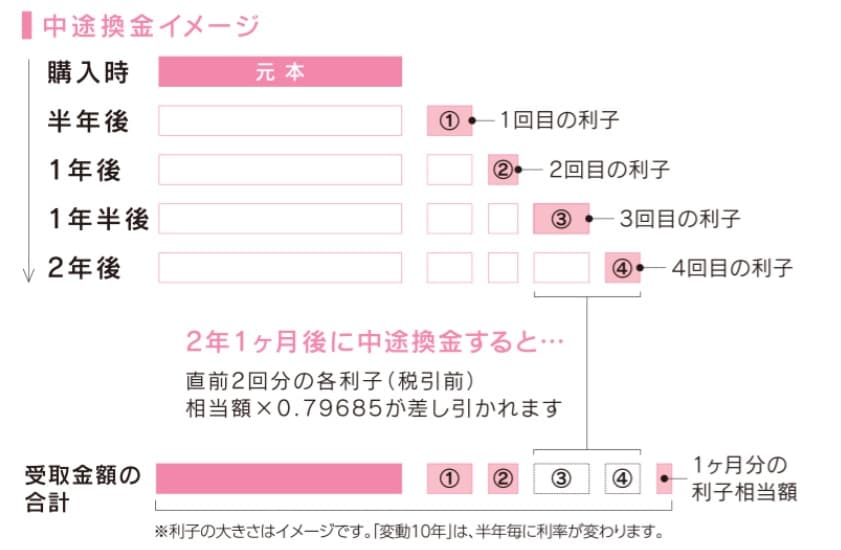

▼中途換金のイメージ図

上記イメージ図の2年1か月後に中途換金した場合、

「元本+1回目の利子+2回目の利子+5回目の利子の1か月分」-「中途換金調整額(3回目の利子と4回目の利子×0.79685)」となります。

では、具体的にはどうなるのかシミュレーションしてみましょう。下記は年利1%の個人向け国債100万円分を保有していた場合の例です。

▼1年で中途換金の場合

| 項目 | 金額(税引前) | 計算式 |

|---|---|---|

| 年間の利子 | 10,000円 | 100万円 × 1% |

| 中途換金時のペナルティ(差引額) | 7,968円 | 10,000円 × 0.79685% |

| 受け取れる利子(税引前) | 2,032円 | 10,000円 − 7,968円 |

| 受け取れる利子(税引後) | 1,619円 | 2,032円 ×(1 − 20.315%) |

1年でで中途解約した場合の実質利回り(税引後)は約0.16%と大幅に低下します。

▼2年で中途換金の場合

| 項目 | 金額(税引前) | 計算式(簡易) |

|---|---|---|

| 2年間の利子(総額) | 20,000円 | 100万円 × 1% × 2年 |

| 中途換金時のペナルティ(差引額) | 7,968円 | 10,000円 × 0.79685%(直近2回分に相当) |

| 受け取れる利子(税引前) | 12,032円 | 20,000円 − 7,968円 |

| 受け取れる利子(税引後) | 9,587円 | 12,032円 ×(1 − 20.315%) |

2年で中途解約した場合の実質利回り(税引後)は年0.48%程度(税引後)となり、1年換金時に比べるとかなり上昇します。

以下は、100万円分の個人向け国債(年利1%)を保有し、1年〜5年で中途換金した場合の利子・ペナルティ・税引後の受取額をまとめた一覧表です。

※計算は簡易的な概算、実際はこれとは異なります

| 保有年数 | 利子総額 (税引前) | ペナルティ (税引前) | 受取利子 (税引前) | 受取利子 (税引後) | 実質利回り |

|---|---|---|---|---|---|

| 1年 | 10,000円 | 7,968円 | 2,032円 | 1,619円 | 0.16% |

| 2年 | 20,000円 | 7,968円 | 12,032円 | 9,587円 | 0.48% |

| 3年 | 30,000円 | 7,968円 | 22,032円 | 17,556円 | 0.59% |

| 4年 | 40,000円 | 7,968円 | 32,032円 | 25,524円 | 0.63% |

| 5年 | 50,000円 | 7,968円 | 42,032円 | 33,493円 | 0.67% |

1年で解約しても利子はつきますが、保有期間が長くなるほど、ペナルティの影響が小さくなり、実質利回りがよくなります。

財務省のホームページでは中途換金のシミュレーションができます。

参考:中途換金シミュレーション【財務省ホームページ】

「定期預金」と「個人向け国債」の比較

個人向け国債も銀行の定期預金も安全資産に分類され、よく似ていますが、次のような違いがあります。

| 項目 | 個人向け国債 | 定期預金 |

|---|---|---|

| 安全性/元本保証 | ◎ 国による保証あり(上限なし、全額保証) | ◎ 預金保険制度で1金融機関あたり1000万円までとその利息が保護 |

| 金利 | ◯ 変動型なら上昇の余地あり | ◯ 高水準なものもあるが固定 |

| 途中解約 | △ 1年経過後は可(直近2回分の利子が差し引かれるが元本割れなし) | ◯ 可能(利息は減るが元本割れなし) |

| 利子受取り | 年2回(半年ごと) | 満期時 |

| リスク | 日本がデフォルトした場合 | 銀行が破綻した場合 |

ネット銀行などの定期預金には年1%超といった高金利の預金商品もあり、利率だけを見れば定期預金のほうが優位なケースもあります。

しかし、現在のような金利上昇局面では、個人向け国債(変動10年)の方が金利の上昇に追随できるメリットがあります。

また、個人向け国債は日本国が破綻しない限り、元本が全額保証(上限なし)されるので、高額資産を安全に守りたい人には魅力的な選択肢となります。

資産の管理をマメにできる人であれば(満期時に金利の高い銀行に預け直すなど…)、高金利のネット銀行も選択肢として十分アリです。私はネット銀行(オリックス銀行、UI銀行、新生銀行)にも預けています。

参考記事:定期預金金利の高い銀行!新規口座開設者限定キャンペーンも高金利

▼個人向け国債はこんな方におすすめ

- 一般的な銀行の定期預金より高い金利で運用したい

- ネット銀行の高金利は知っているが、口座開設や預け替えなどが面倒

- 元本割れのない、安全性の高い商品で運用したい

- 投資に時間を割きたくない

- 大きな資金を安全に保管したい

- 定期的に利息を受け取りたい

▼インフレ負けする?

定期預金や国債を紹介すると、「インフレに負けるのでは?」というコメントをよくいただきます。たしかに利回りだけを見ると、株や投資信託よりも物足りなく感じるかもしれません。

しかし、国債はそもそも『資産を増やす』ではなく、『資産を守る』という位置づけです。株式市場の動きに左右されず、元本が保証されているという安心感が国債の魅力でもあります。

私が実際に購入した個人向け国債の例

2024年4月に発行された「個人向け国債(変動10年)第169回」を500万円分購入しました。購入はSMBC日興証券のネット取引で申し込みました。

個人向け国債の利子は年2回支払われるため、1回あたりの利子は半年分となります。

初回の適用利率は年0.50%(税引前)で、税引後では0.398425%でした。

※2回目以降の利率は、半年ごとに見直され、財務省の公式サイトで確認できます。

500万円分購入した場合の利子は以下のとおりです。

| 回数 | 利払日 | 適用利率(税引前) | 利子(税引前) | 利子(税引後) |

|---|---|---|---|---|

| 初回 | 2024年11月15日 | 0.50% | 12,500円 | 9,961円 |

| 2回目 | 2025年5月15日 | 0.57% | 14,250円 | 11,356円 |

| 3回目 | 2025年11月17日 | 0.93% | 23,250円 | 18,536円 |

| 4回目 | 2026年5月15日(予定) | 1.08% | 27,000円 | 21,510円 |

| 5~19回目 | 2033年11月15日(最終) | ※変動金利 半年ごとに決定 | ※未定 | ※未定 |

購入当初の利率は年0.5%でしたが、市場金利に追随して上昇たため、4回目の利息は1.08%となりました。

2025年11月17日時点では、3回目までの利子を受け取り済みです。

現在は金利上昇局面にあるため、変動金利型では半年ごとに適用利率が上昇しており、変動金利型のメリットが出やすい状況となっています。ただし、この上昇傾向が今後も継続するとは限らず、今後、金利が下がる可能性もあります。

一方、2025年12月時点では、固定5年が年1.35%(税引前)という高水準の金利となっています。「5年間、確実に1.35%の金利を確保したい」と考えるのであれば、固定5年を選ぶのもアリだと思います。

私は、安全資産の置き場所として国債を選択しています。利率は高いに越したことはありませんが、現在の国債の金利水準であれば十分だと感じています。

国債はどこで買える?手数料は?

個人向け国債は毎月発行され、証券会社、銀行等の金融機関や郵便局で購入することができます。

個人向け国債の募集・発行スケジュールは財務省ホームページで確認できます。

NISA口座での購入はできません。

国債は、どの金融機関で購入しても金利や手数料などの条件は同じです。そのため、「〇〇証券で買うとお得」といった違いは基本的にありません。

ただし、購入時に実施されているキャンペーンを利用すれば、実質的にお得になります。

一部の証券会社では、購入金額に応じて現金がもらえるキャッシュバックキャンペーンを行っており、購入額が大きいほど還元額も増えます。詳しくはこのあとご紹介します。

私も国債を購入する際はキャッシュバックキャンペーンを利用しています!

まとまった金額で購入するなら、こうしたキャンペーンの活用がおすすめです。

個人向け国債 キャッシュバックキャンペーン

一部の証券会社では、購入金額に応じて現金がキャッシュバックされるキャンペーンが毎月のように実施されています。

以下は、SBI証券・みずほ証券・SMBC日興証券・大和証券の個人向け国債(変動10年)を対象としたキャッシュバックキャンペーンの情報です。

※固定5年、固定3年のキャッシュバックキャンペーンもありますが、変動10年に比べて還元額が少し下がります。

いずれの証券会社もネット経由での購入が可能です(ただし、SMBC日興証券と大和証券は途中売却は電話での手続きが必要)。

| 購入合計金額 | キャッシュバック金額 | |||

|---|---|---|---|---|

| SBI証券 | みずほ証券 | SMBC日興証券 | 大和証券 | |

| 50万円~99万円 | 500円 | - | - | - |

| 100万円~199万円 | 1,000円 | 1,000円 | - | - |

| 200万円~299万円 | 2,000円 | 2,000円 | - | - |

| 300万円~399万円 | 3,000円 | 4,000円 | - | - |

| 400万円~499万円 | 4,000円 | 5,000円 | - | - |

| 500万円~599万円 | 5,000円 | 7,000円 | 7,000円 | - |

| 600万円~699万円 | 6,000円 | 8,000円 | 8,000円 | - |

| 700万円~799万円 | 7,000円 | 9,000円 | 9,000円 | - |

| 800万円~899万円 | 8,000円 | 11,000円 | 10,000円 | - |

| 900万円~999万円 | 9,000円 | 12,000円 | 11,000円 | - |

| 1,000万円 | 10,000円 | 14,000円 | 16,000円 | 16,000円 |

| 以降100万円増額ごとに | +1,000円 | +1,400円 | +1,600円 | +1,600円 |

| ↓ | ||||

| (例)5,000万円 | 50,000円 | 70,000円 | 80,000円 | 80,000円 |

| (例)1億円 | 100,000円 | 140,000円 | 160,000円 | 160,000円 |

国債を買うついでにもらえるおまけだと考えると、嬉しいですね!

個人向け国債は1万円単位で購入でき、購入金額に上限はありません。それぞれのキャンペーン詳細は下記公式サイトで確認できます。

参考:【SBI証券】個人向け国債デビューキャンペーン(2025年12月)

参考::みずほ証券:個人向け国債キャンペーン

参考:【SMBC日興証券】個人向け国債キャンペー11月~12月

参考:【大和証券】ダイワで12月の個人向け国債キャンペーン

SBI証券では、2017年以降に個人向け国債キャンペーンの対象となったことがない人が対象ですが、他の証券会社ではそのような制約はありません。

上記以外の証券会社でも、国債のキャッシュバックキャンペーンをやっています。すでに口座をもっている証券会社があれば、そこを利用するのもよいと思います。

参考:野村證券:個人向け国債キャンペーン

参考:三菱UFJ eスマート証券:個人向け国債 取扱開始記念キャンペーン

★キャッシュバック時期

キャッシュバックは多くの証券会社で購入月の翌々月に口座に入金されます。この様なキャンペーンとしてはキャッシュバック時期がとてもはやいです!

私が2024年4月にSMBC日興証券で国債500万円購入した際には、6/6にキャッシュバックの7,000円が入金されました。

まとめ

個人向け国債は、投資商品としての収益性はそれほど高くありませんが、ほぼノーリスクで運用できる点が魅力です。元本保証があり、元本割れのリスクがないため、「お金を減らしたくない」という方には特に向いています。

| 個人向け国債の特徴 | |

|---|---|

| 発行者 | 日本国(財務省) |

| 元本保証 | あり(国が責任を持って返済) |

| 種類 | 変動10年、固定5年、固定3年 |

| 利払い | 年2回(半年ごと) |

| 購入単位 | 1万円以上1万円単位 |

| 中途換金 | 発行後1年経過で可能(直近2回分の利子相当が差し引かれる)。換金しても元本割れしない |

| 税金 | 利子に対し約20.315%の源泉徴収(所得税+住民税) |

| 購入場所 | 銀行、郵便局、証券会社など(ネット証券やネット銀行でも購入可) |

| リスク | 信用リスクほぼなし(日本国の信用)/金利変動による影響あり(変動型の場合) |

購入から1年間は中途換金できないため、しばらく使う予定のない余裕資金で購入することが前提となります。

現在の金利水準は1%を超えていて、購入のタイミングとしては非常によい時期です。いまは金利の上昇局面にあるため、上昇にあわせて利率が変わる「変動10年」が個人的にはよいと思います。

また、国債は、どこで購入しても金額は同じで、購入時の手数料も一切かからないので、好きなところで購入すればよいのですが、少しでもお得に購入したい場合はキャッシュバックキャンペーンを実施している証券会社を選ぶのがおすすめです。

コメント 初めてのコメントは承認後に表示されます